Creditreform vs. Schufa: Welcher Anbieter passt zu Ihrem Unternehmen?

Veröffentlicht am: 23. Februar 2025 von Daniel Fabeck

Wenn Sie ein Unternehmen führen und die Bonität Ihrer Geschäftspartner oder Ihrer eigenen Firma prüfen möchten, stehen Sie oft vor der Wahl: Welcher Anbieter ist der richtige? Zwei Namen tauchen in diesem Zusammenhang häufig auf: Creditreform und Schufa. Beide sind in Deutschland etabliert und bekannt, doch ihre Dienstleistungen, Zielgruppen und Ansätze unterscheiden sich erheblich. Für Unternehmen, die sich unsicher sind, welcher Anbieter besser zu ihren Bedürfnissen bei Firmenauskünften passt, kann die Entscheidung knifflig sein. Dieser Artikel vergleicht Creditreform und Schufa detailliert, beleuchtet ihre Stärken und Schwächen und bietet praxisnahe Einblicke, um Ihnen die Wahl zu erleichtern. Ob Sie ein kleines Start-up, ein mittelständisches Unternehmen oder ein Großkonzern sind – hier erfahren Sie, welcher Anbieter Ihre Anforderungen am besten erfüllt.

Warum Firmenauskünfte für Unternehmen entscheidend sind

Bevor wir in den Vergleich eintauchen, lohnt sich ein Blick darauf, warum Firmenauskünfte überhaupt wichtig sind. Eine Firmenauskunft bewertet die Kreditwürdigkeit eines Unternehmens – also die Fähigkeit und Bereitschaft, finanzielle Verpflichtungen wie Rechnungen, Kredite oder Leasingverträge fristgerecht zu erfüllen. Für Unternehmen bringt dies handfeste Vorteile:

- Risikominimierung: Sie vermeiden Zahlungsausfälle, die Ihre Liquidität gefährden könnten.

- Vertrauensaufbau: Eine gute eigene Bonität stärkt Ihre Position bei Banken, Lieferanten und Partnern.

- Entscheidungsgrundlage: Sie können Kreditlimits, Zahlungsziele oder Sicherheiten gezielt anpassen.

Ein Beispiel: Ein mittelständischer Händler liefert Waren im Wert von 50.000 € an einen neuen Kunden mit 60 Tagen Zahlungsziel. Ohne Auskunft stellt sich nach zwei Monaten heraus, dass der Kunde insolvent ist – ein Verlust, der vermeidbar gewesen wäre. Firmenauskünfte sind somit ein Werkzeug, um finanzielle Sicherheit zu schaffen. Doch welcher Anbieter – Creditreform oder Schufa – ist hier besser geeignet?

Wer sind Creditreform und Schufa?

Creditreform: Der B2B-Spezialist

Creditreform ist eine der führenden Wirtschaftsauskunfteien in Deutschland. Gegründet 1879, hat sich Creditreform über 140 Jahre hinweg auf die Bonitätsbewertung von Unternehmen spezialisiert. Mit über 160 Geschäftsstellen in Deutschland und einem Netzwerk in 22 Ländern bietet Creditreform:

- Detaillierte Firmenauskünfte mit dem Bonitätsindex (100-600).

- Inkasso- und Risikomanagement Dienstleistungen.

- Ein starkes regionales Netzwerk für lokale Daten.

Creditreform arbeitet als Verein (Wirtschaftsauskunftei Creditreform e.V.), und viele Dienste sind an eine Mitgliedschaft gebunden, was sowohl Vorteile als auch Verpflichtungen mit sich bringt.

Schufa: Der Allrounder mit Privatfokus

Die Schufa Holding AG (Schutzgemeinschaft für allgemeine Kreditsicherung) wurde 1927 gegründet und ist vor allem für ihre Bonitätsauskünfte über Privatpersonen bekannt. Mit über 944 Millionen Datensätzen zu etwa 67 Millionen Personen ist sie Marktführer im B2C-Bereich. Doch Schufa bietet auch Firmenauskünfte an, die oft über Partner wie Banken oder die Schufa Business Information zugänglich sind. Ihr Fokus umfasst:

- Bonitätschecks für Unternehmen und Selbstständige.

- Ein breites Netzwerk von Datenquellen (Banken, Versandhandel).

- Kostengünstige Basisberichte.

Während Schufa primär Privatkunden bewertet, hat sie sich in den letzten Jahren auch auf den B2B-Bereich ausgedehnt – allerdings mit einem anderen Ansatz als Creditreform.

Creditreform vs. Schufa: Ein detaillierter Vergleich

Um herauszufinden, welcher Anbieter zu Ihrem Unternehmen passt, vergleichen wir beide in zentralen Dimensionen:

1. Zielgruppe und Fokus

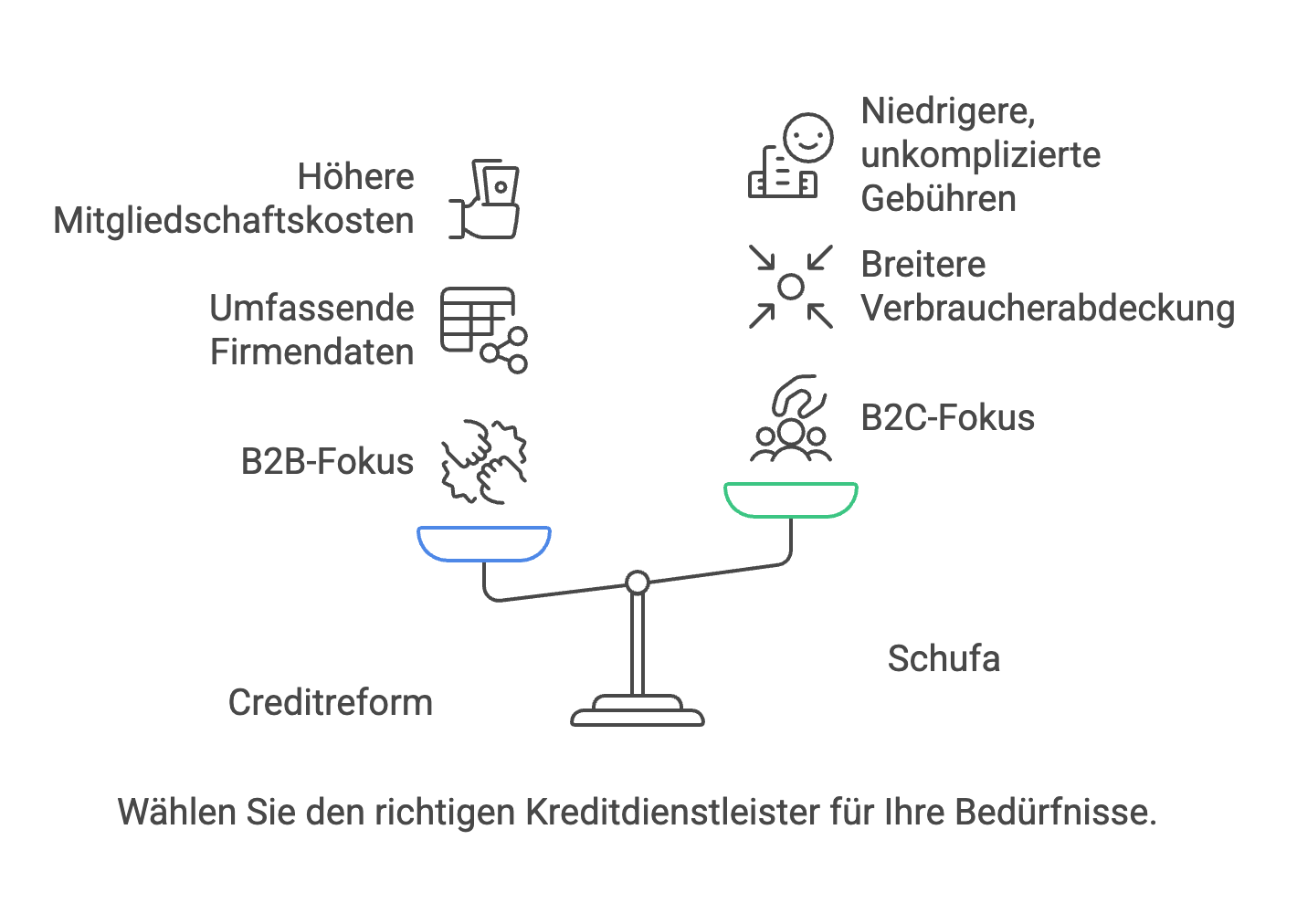

- Creditreform: Spezialisiert auf B2B (Business-to-Business). Der Fokus liegt auf Unternehmen – von KMU bis Großkonzernen. Die Auskünfte sind auf Firmenbonität, Zahlungserfahrungen und Finanzdaten ausgerichtet.

- Schufa: Ursprünglich B2C (Business-to-Consumer) mit Schwerpunkt auf Privatpersonen. Firmenauskünfte sind ein Nebenbereich, oft für Selbstständige oder kleine Unternehmen gedacht, die mit Privatkunden arbeiten.

Erfahrung: Als Großhändler habe ich Creditreform für Kundenprüfungen genutzt – die Tiefe der Firmendaten war unschlagbar. Schufa hingegen nutzte ich einmal für einen selbstständigen Handwerker, was ausreichte, aber weniger detailliert war.

Fazit: Creditreform für reine B2B-Bedürfnisse, Schufa für Mischung aus B2C und kleineren B2B-Anfragen.

2. Datenbasis und Genauigkeit

- Creditreform: Nutzt ein dichtes Netzwerk von 160 Geschäftsstellen, Zahlungserfahrungen von Mitgliedern und öffentliche Quellen (Handelsregister, Bundesanzeiger). Der Bonitätsindex (100-600) ist präzise und berücksichtigt lokale Nuancen.

- Schufa: Verlässt sich auf Daten von Banken, Versandhäusern und Vertragspartnern (z. B. Telefonanbietern). Für Firmen oft weniger tiefgehend, da der Fokus auf Privatpersonen liegt – Scores sind einfacher (z. B. 0-100 % Risiko).

Erfahrung: Ein Creditreform-Bericht zeigte mir Zahlungsverzögerungen eines Kunden, die Schufa nicht erfasste. Schufa hingegen war bei einem Einzelunternehmer hilfreich, da sie auch Privatdaten einbezog.

Fazit: Creditreform bietet mehr Tiefe für Firmen, Schufa ist breiter, aber oberflächlicher bei B2B.

3. Kosten und Zugang

- Creditreform: Viele Dienste erfordern eine Mitgliedschaft (ca. 250 € Jahresbeitrag + 150 € Aufnahmegebühr). Einzelberichte kosten 30-50 €, Monitoring kostet zusätzlich. Ohne Mitgliedschaft sind die Kosten höher, und der Zugang ist eingeschränkt.

- Schufa: Keine Mitgliedschaft nötig. Firmenauskünfte starten bei 18-30 € über Partner (z. B. Banken oder Schufa Business), Selbstauskünfte sind kostenlos (einmal jährlich). Günstiger, aber oft über Dritte vermittelt.

Erfahrung: Die Creditreform-Mitgliedschaft war für mich eine Investition – mit fünf Berichten im Jahr hatte sie sich amortisiert. Schufa war günstiger, aber ich musste über meine Bank gehen, was umständlich war.

Fazit: Creditreform ist teurer, aber lohnt sich bei regelmäßiger Nutzung; Schufa ist kostengünstiger für sporadische Checks.

4. Dienstleistungsportfolio

- Creditreform: Full-Service-Anbieter mit Bonitätsauskünften, Inkasso, Monitoring und Risikomanagement. Besonders stark im Inkasso (z. B. 80 % Erfolgsquote in meinem Fall).

- Schufa: Fokus auf Auskünfte, keine direkten Inkasso- oder Monitoring-Dienste. Schufa Business bietet Firmenlösungen, aber diese sind weniger umfassend.

Erfahrung: Creditreform rettete mir 6.500 € durch Inkasso – ein Service, den Schufa nicht bietet. Schufa war für einfache Bonitätschecks ausreichend, aber ohne Zusatzleistungen.

Fazit: Creditreform für umfassenden Service, Schufa für Basisbedürfnisse.

5. Benutzerfreundlichkeit

- Creditreform: Das Mitgliederportal „Creditreform Online“ ist intuitiv, Berichte kommen schnell (oft in Minuten). Ohne Mitgliedschaft ist der Zugang jedoch komplizierter – Sie brauchen eine Geschäftsstelle oder einen Antrag.

- Schufa: Online-Plattform (meineSCHUFA.de) ist einfach, aber Firmenauskünfte laufen oft über Partner wie Banken, was zusätzliche Schritte bedeutet.

Erfahrung: Als Creditreform-Mitglied war der Abruf kinderleicht; ohne Mitgliedschaft hätte ich länger gewartet. Schufa war simpel für eine Selbstauskunft, aber für Firmenberichte umständlich.

Fazit: Creditreform punktet mit direkter Nutzung (für Mitglieder), Schufa ist einfacher ohne Verpflichtung.

6. Internationale Reichweite

- Creditreform: Stark in Deutschland und Europa (22 Länder), weniger detailliert in Asien oder Afrika.

- Schufa: Fokus auf Deutschland, internationale Daten nur über Partner (z. B. Creditsafe-Kooperationen), daher eingeschränkt.

Erfahrung: Für einen italienischen Kunden war Creditreform hilfreich, aber ein US-Partner wurde schwach bewertet. Schufa war hier nutzlos.

Fazit: Creditreform für Europa, Schufa kaum international relevant.

Praktische Erfahrungen: Beispiele aus der Anwendung

Beispiel 1: Großhandel mit Creditreform

Ein neuer Kunde wollte Bauteile für 70.000 € auf Rechnung. Eine Creditreform-Auskunft (30 € als Mitglied) zeigte einen Bonitätsindex von 260 und Zahlungsverzögerungen. Ich setzte auf 30 Tage Zahlungsziel und 20 % Anzahlung – die Zahlung kam pünktlich. Ohne Creditreform hätte ich blind vertraut.

Beispiel 2: Einzelunternehmer mit Schufa

Ein selbstständiger Handwerker bestellte für 5.000 €. Eine Schufa-Firmenauskunft (18 € über meine Bank) zeigte eine gute Bonität (95 % Score), inklusive Privatdaten. Das reichte für die kleine Summe – Creditreform wäre hier übertrieben gewesen.

Beispiel 3: Inkasso mit Creditreform

Ein Kunde zahlte 10.000 € nicht. Creditreform-Inkasso (als Mitglied rabattiert) holte 8.000 € zurück – Schufa bot hier keine Lösung.

Welcher Anbieter passt zu Ihrem Unternehmen?

Die Wahl zwischen Creditreform und Schufa hängt von Ihren spezifischen Bedürfnissen ab:

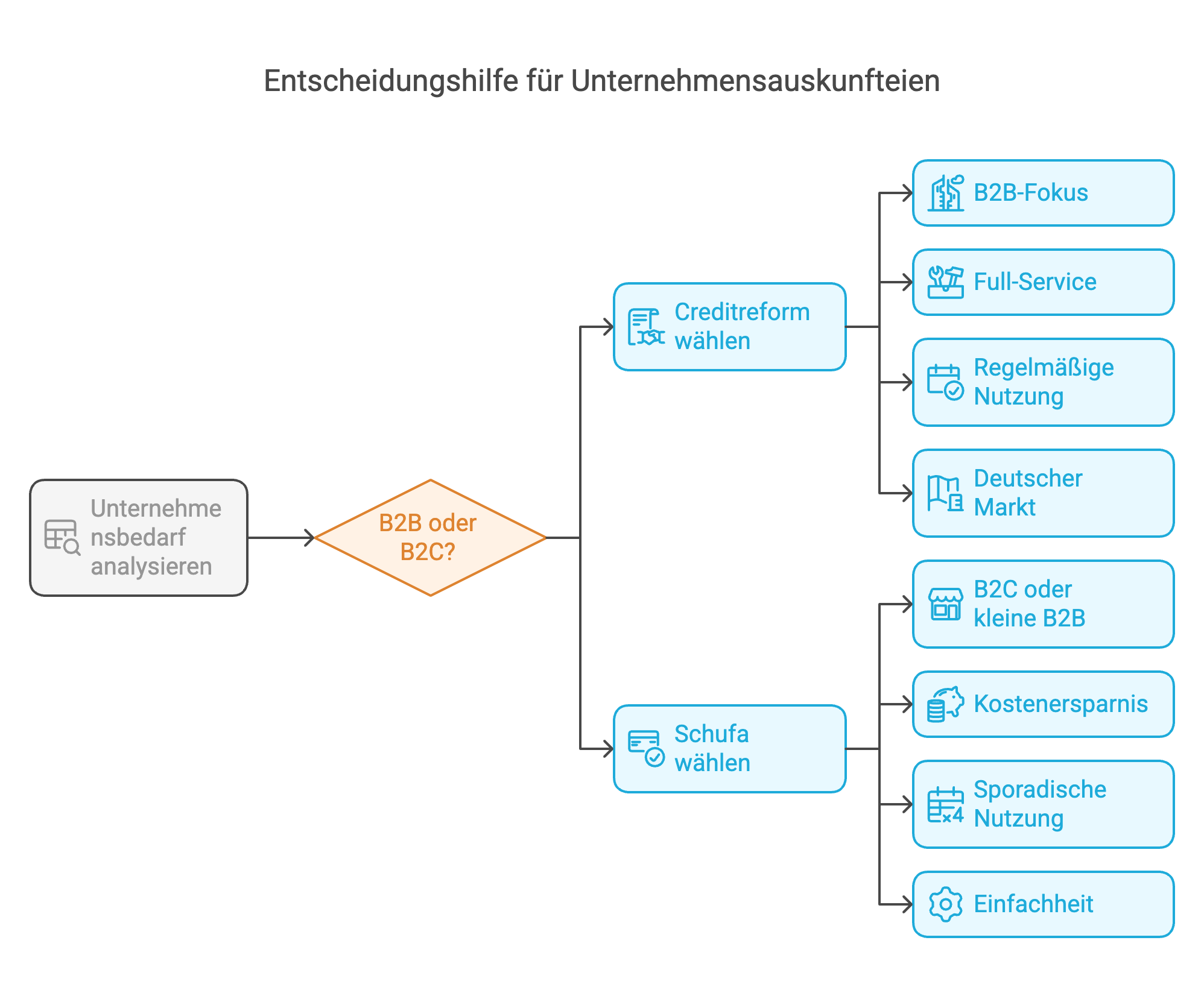

Creditreform: Ideal für...

- B2B-Fokus: Sie arbeiten hauptsächlich mit Unternehmen und brauchen detaillierte Firmendaten.

- Full-Service: Sie schätzen Inkasso und Monitoring zusätzlich zu Auskünften.

- Regelmäßige Nutzung: Sie prüfen viele Partner und profitieren von der Mitgliedschaft (z. B. 5+ Berichte/Jahr).

- Deutscher Markt: Ihr Fokus liegt auf Deutschland und Europa.

Beispiel: Ein mittelständischer Produzent mit 20 Lieferanten und 50 Kunden jährlich – die Mitgliedschaft (250 € + 150 €) amortisiert sich bei 10 Berichten (300 € statt 500 €).

Schufa: Ideal für...

- B2C oder kleine B2B: Sie arbeiten mit Privatkunden oder Selbstständigen und brauchen einfache Checks.

- Kostenersparnis: Sie prüfen selten und wollen keine Fixkosten wie eine Mitgliedschaft.

- Sporadische Nutzung: Einmalige Auskünfte ohne langfristige Bindung.

- Einfachheit: Keine komplexen Anforderungen an Firmendaten.

Beispiel: Ein Online-Shop mit wenigen B2B-Kunden – Schufa-Auskünfte für 18-30 € reichen, ohne Jahresbeitrag.

Kombination: Das Beste aus beiden Welten

Manche Unternehmen kombinieren beide:

- Creditreform für B2B: Für große Firmenkunden und Lieferanten.

- Schufa für Selbstständige: Für kleinere Partner oder Einzelunternehmer.

Ein Bauunternehmer prüfte Großkunden mit Creditreform und Subunternehmer mit Schufa – eine pragmatische Lösung.

Kosten-Nutzen-Analyse

Creditreform

- Kosten: Mitgliedschaft (250 €/Jahr + 150 € einmalig), Berichte 30-50 €.

- Nutzen: Tiefe Daten, Inkasso, Monitoring – lohnt sich ab 5-10 Berichten/Jahr.

- Break-even: Bei 10 Berichten (300 €) plus Inkasso spart die Mitgliedschaft ca. 200 € im Vergleich zu Nicht-Mitgliedstarifen.

Schufa

- Kosten: 18-30 € pro Bericht, keine Fixkosten.

- Nutzen: Einfache Auskünfte, günstig für wenige Checks.

- Break-even: Ideal bei unter 5 Berichten/Jahr – darüber wird Creditreform wirtschaftlicher.

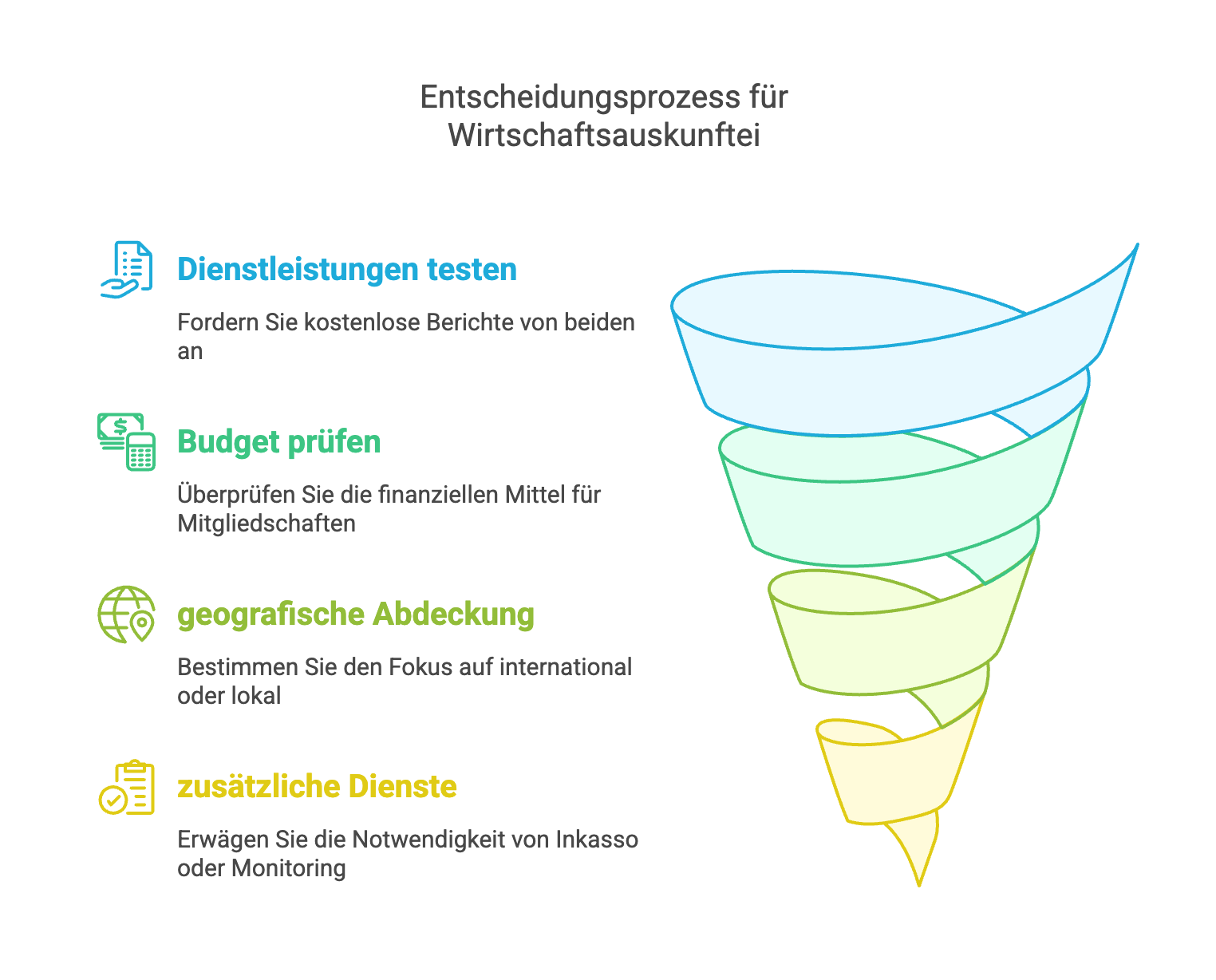

Tipps für die Entscheidung

- Bedarf prüfen: Wie oft brauchen Sie Auskünfte? B2B oder B2C?

- Testen: Fordern Sie eine kostenlose Selbstauskunft bei beiden an (Schufa jährlich, Creditreform einmalig).

- Budget: Haben Sie Platz für Fixkosten wie die Creditreform-Mitgliedschaft?

- Region: International oder deutsch? Creditreform ist stärker in Europa, Schufa rein lokal.

- Service: Brauchen Sie Inkasso oder Monitoring? Dann Creditreform.

Fazit: Der passende Anbieter für Ihr Unternehmen

Creditreform und Schufa sind beide starke Spieler, aber mit unterschiedlichen Schwerpunkten. Creditreform ist der B2B-Champion – ideal für Unternehmen, die tiefe Firmendaten, Full-Service und regelmäßige Prüfungen brauchen. Die Mitgliedschaft ist eine Investition, die sich bei häufiger Nutzung auszahlt, besonders im deutschen Markt. Schufa punktet mit Einfachheit und Kostenersparnis – perfekt für Firmen mit sporadischen Bedarf oder Fokus auf Selbstständige und Privatkunden.

Welcher Anbieter passt zu Ihnen? Wenn Sie viele Geschäftspartner prüfen und Wert auf Service legen, wählen Sie Creditreform. Wenn Sie selten prüfen und keine Fixkosten wollen, ist Schufa Ihre Wahl. Testen Sie beide mit einer Selbstauskunft – und entscheiden Sie, was zu Ihrem Unternehmen passt.

Häufige Fragen zur Wahl zwischen Creditreform und Schufa

Ist Schufa nur für Privatpersonen geeignet?

Antwort: Nein, Schufa bietet auch Firmenauskünfte (18-30 €), die besonders für Selbstständige oder kleine Unternehmen nützlich sind. Für größere Firmen sind die Daten jedoch weniger detailliert als bei Creditreform, da der Schwerpunkt auf Privatpersonen liegt.

Welcher Anbieter ist günstiger für einmalige Prüfungen?

Antwort: Schufa – mit 18-30 € pro Bericht ohne Fixkosten ist sie ideal für sporadische Checks. Creditreform wird erst bei regelmäßiger Nutzung durch die Mitgliedsrabatte günstiger.

Kann ich mit beiden Anbietern internationale Partner prüfen?

Antwort: Creditreform ist besser für Europa, aber schwächer außerhalb – z. B. in Asien oder Afrika. Schufa hat kaum internationale Reichweite und ist auf Deutschland fokussiert – für globale Bedürfnisse brauchen Sie Alternativen wie Creditsafe.

Welcher Anbieter hilft mir bei Zahlungsausfällen?

Antwort: Creditreform – als Mitglied profitieren Sie vom Inkasso-Service, der Zahlungsausfälle effektiv eintreibt. Schufa bietet keine Inkasso-Dienste an und bleibt bei der reinen Datenbereitstellung.