Finanzrisikomanagement von KMU: Strategien zur Steuerung finanzieller Risiken

Veröffentlicht am: 07. Februar 2025 von Elena Schwarz

1. Einführung: Warum ist Finanzrisikomanagement für KMU wichtig?

Kleine und mittlere Unternehmen (KMU) stehen in einem dynamischen wirtschaftlichen Umfeld vor zahlreichen finanziellen Herausforderungen. Finanzrisiken können durch Marktschwankungen, Währungsbewegungen, Zinsveränderungen oder unvorhergesehene Liquiditätsengpässe entstehen. Während große Unternehmen oft über spezialisierte Abteilungen für das Risikomanagement verfügen, sind KMU häufig gezwungen, mit begrenzten Ressourcen effektive Strategien zur Risikosteuerung zu entwickeln.

Das Finanzrisikomanagement umfasst alle Maßnahmen zur Identifikation, Bewertung und Steuerung von Risiken im finanziellen Bereich eines Unternehmens. Ziel ist es, negative Auswirkungen von Risiken zu minimieren und Chancen zu nutzen. Eine proaktive Herangehensweise kann Unternehmen nicht nur vor existenzbedrohenden Verlusten schützen, sondern auch die Wettbewerbsfähigkeit langfristig sichern.

2. Definition von Risiko im Finanzmanagement

Der Begriff Risiko ist in der Fachliteratur und Unternehmenspraxis vielschichtig definiert. Allgemein versteht man unter Risiko die Möglichkeit einer negativen oder positiven Abweichung von einem erwarteten Ergebnis oder Unternehmensziel. Während Banken und große Unternehmen häufig mathematische Modelle zur Risikomessung einsetzen, müssen KMU pragmatische und anpassungsfähige Methoden entwickeln.

Brühwiler (2011) definiert Risiko schlicht als “Unsicherheit” über zukünftige Entwicklungen. Diese Unsicherheit kann sich in verschiedenen Bereichen des Finanzmanagements äußern, beispielsweise durch Zinsschwankungen, Währungsrisiken oder eine unzureichende Liquiditätsplanung.

3. Finanzrisiken von KMU: Überblick und Kategorisierung

KMU sind insbesondere folgenden finanziellen Risiken ausgesetzt:

- Zinsrisiko: Gefahr durch schwankende Zinssätze, die Finanzierungskosten und Anlageerträge beeinflussen.

- Währungsrisiko: Auswirkungen von Wechselkursschwankungen auf internationale Geschäftsbeziehungen.

- Kreditrisiko: Gefahr von Zahlungsausfällen durch Kunden oder Geschäftspartner.

- Liquiditätsrisiko: Mangel an kurzfristig verfügbaren Zahlungsmitteln zur Begleichung von Verbindlichkeiten.

- Marktrisiko: Veränderungen in den Preisen von Rohstoffen, Waren oder Beteiligungen.

- Beteiligungsrisiko: Unvorhersehbare Wertänderungen von Unternehmensbeteiligungen.

Zwischen diesen Risiken bestehen oft enge Zusammenhänge. Beispielsweise kann ein steigender Zins dazu führen, dass Kreditkosten steigen und die Liquidität des Unternehmens verringert wird.

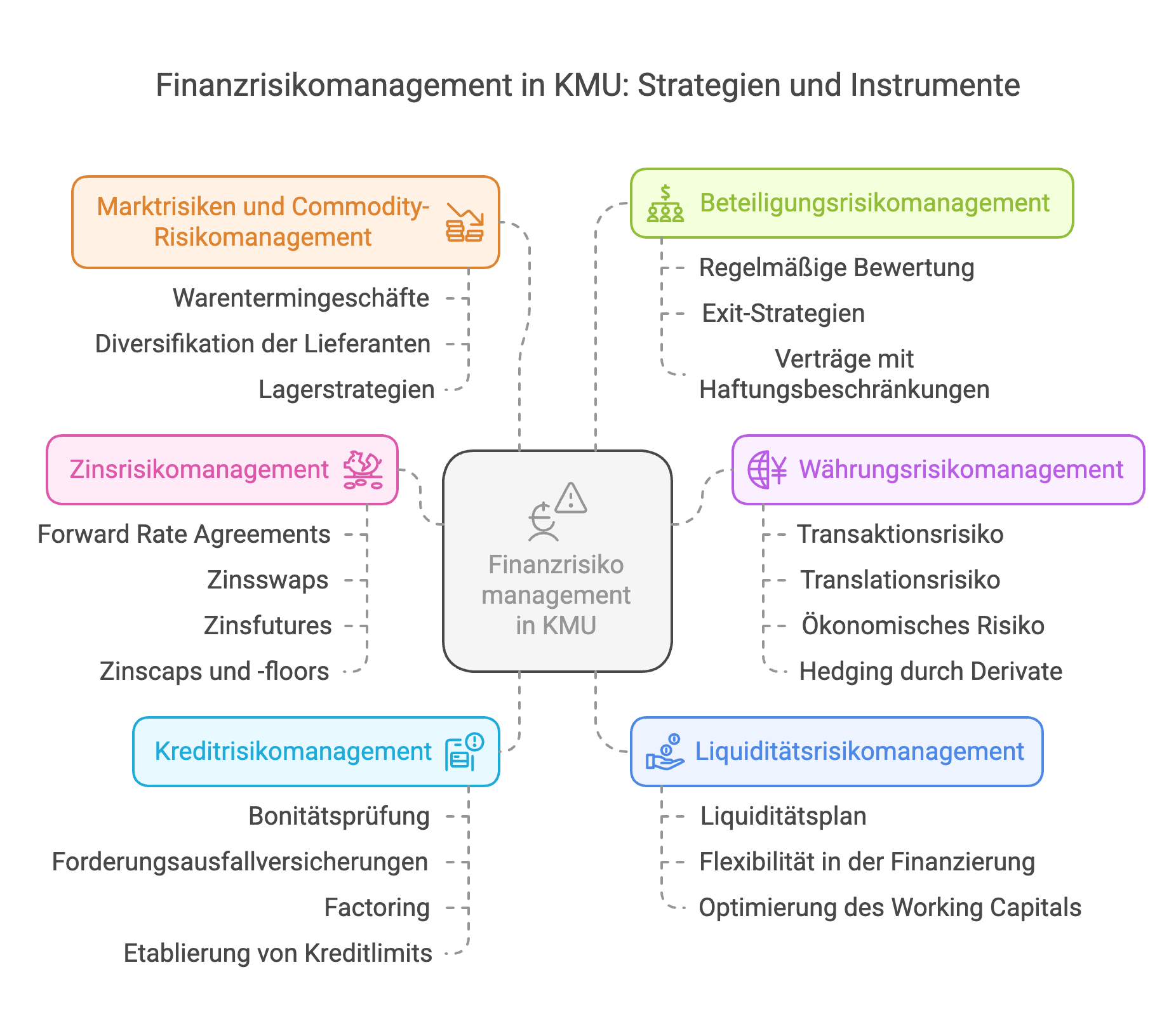

4. Die wichtigsten Instrumente des Finanzrisikomanagements in KMU

4.1 Zinsrisikomanagement

Das Zinsänderungsrisiko entsteht durch Schwankungen der Marktzinsen, die sich direkt auf Kredite oder Investitionen eines Unternehmens auswirken können. KMU sind insbesondere dann betroffen, wenn sie Kredite mit variablen Zinssätzen aufgenommen haben. Eine Zinserhöhung kann die Finanzierungskosten drastisch erhöhen.

Strategien zur Steuerung des Zinsrisikos:

- Forward Rate Agreements (FRA): Absicherung eines zukünftigen Zinssatzes für einen definierten Zeitraum.

- Zinsswaps: Tausch von festen und variablen Zinssätzen zwischen zwei Parteien.

- Zinsfutures: Standardisierte Termingeschäfte zur Absicherung gegen steigende oder fallende Zinsen.

- Zinscaps und -floors: Begrenzung der Zinsschwankungen nach oben oder unten durch Optionsgeschäfte.

KMU sollten ihre Finanzierungsstrategie regelmäßig überprüfen und bei steigenden Zinsen frühzeitig Maßnahmen zur Absicherung ergreifen.

4.2 Währungsrisikomanagement

Währungsrisiken betreffen Unternehmen, die Geschäfte mit ausländischen Partnern tätigen oder Rohstoffe und Waren in Fremdwährungen kaufen bzw. verkaufen. Wechselkursschwankungen können den Gewinn eines Unternehmens erheblich beeinflussen.

Typen von Währungsrisiken:

- Transaktionsrisiko: Entsteht durch Wechselkursschwankungen zwischen Vertragsabschluss und Zahlung.

- Translationsrisiko: Bewertungsrisiko von Bilanzpositionen in Fremdwährungen.

- Ökonomisches Risiko: Langfristige Wechselkursveränderungen beeinflussen die Wettbewerbsfähigkeit.

Möglichkeiten zur Absicherung:

- Rechnungsstellung in der Heimwährung: Vermeidung von Fremdwährungsrisiken durch Preisfestlegung in Euro.

- Hedging durch Derivate: Devisentermingeschäfte, Devisenoptionen oder Währungsswaps zur Absicherung von Wechselkursrisiken.

- Netting: Saldierung von Fremdwährungsforderungen und -verbindlichkeiten zur Reduktion des Exposures.

4.3 Kreditrisikomanagement

Das Kreditrisiko bezeichnet die Gefahr, dass Kunden oder Geschäftspartner Rechnungen nicht begleichen können. Ein Zahlungsausfall kann insbesondere für KMU mit geringen finanziellen Reserven existenzbedrohend sein.

Strategien zur Reduzierung des Kreditrisikos:

- Bonitätsprüfung: Überprüfung der Zahlungsfähigkeit von Kunden vor Vertragsabschluss.

- Forderungsausfallversicherungen: Absicherung gegen nicht zahlende Kunden.

- Factoring: Verkauf von Forderungen an einen Dritten zur sofortigen Liquiditätsbeschaffung.

- Etablierung von Kreditlimits: Begrenzung der Lieferantenkredite pro Kunde.

4.4 Liquiditätsrisikomanagement

Das Liquiditätsrisiko entsteht, wenn Unternehmen kurzfristig nicht über ausreichend Zahlungsmittel verfügen, um Verbindlichkeiten zu begleichen. Dies kann zu finanziellen Engpässen führen und das Unternehmen im schlimmsten Fall in die Insolvenz treiben.

Methoden zur Absicherung:

- Erstellung eines detaillierten Liquiditätsplans: Regelmäßige Überprüfung der Zahlungsströme.

- Flexibilität in der Finanzierung: Nutzung von Kontokorrentkrediten oder revolvierenden Kreditlinien.

- Optimierung des Working Capitals: Verkürzung der Forderungslaufzeiten und Verlängerung der Verbindlichkeiten.

Einen ausführlichen Artikel zum Thema Liquiditätsrisikomanagement finden Sie hier: Liquiditätsrisikomanagement

4.5 Marktrisiken und Commodity-Risikomanagement

Marktrisiken ergeben sich aus Preisschwankungen bei Rohstoffen, Waren oder Beteiligungen. KMU, die stark von bestimmten Rohstoffen abhängig sind, müssen geeignete Absicherungsmaßnahmen treffen.

Instrumente zur Risikosteuerung:

- Warentermingeschäfte: Festlegung eines festen Einkaufspreises für Rohstoffe.

- Diversifikation der Lieferanten: Reduktion der Abhängigkeit von einem einzelnen Zulieferer.

- Lagerstrategien: Aufbau von Vorräten in Zeiten niedriger Preise.

4.6 Beteiligungsrisikomanagement

Das Beteiligungsrisiko betrifft Unternehmen mit Investitionen in Tochtergesellschaften oder strategischen Beteiligungen. Wertverluste oder unerwartete Kosten können das Unternehmensergebnis stark beeinflussen.

Absicherungsstrategien:

- Regelmäßige Bewertung der Beteiligungen: Kontrolle der finanziellen Entwicklung der Beteiligungen.

- Exit-Strategien: Definition von Kriterien für den Ausstieg aus unrentablen Investitionen.

- Verträge mit Haftungsbeschränkungen: Vermeidung hoher finanzieller Verpflichtungen.

5. Fazit: Die Bedeutung eines strukturierten Finanzrisikomanagements für KMU

KMU stehen vor einer Vielzahl von Finanzrisiken, die sich aus Zinsänderungen, Währungsschwankungen, Kreditrisiken oder mangelnder Liquidität ergeben. Ein effektives Finanzrisikomanagement hilft, existenzbedrohende Verluste zu vermeiden und gleichzeitig finanzielle Chancen zu nutzen.

Die Implementierung eines strukturierten Risikomanagements erfordert:

- Bewusstsein für Risiken und deren potenzielle Auswirkungen auf das Unternehmen.

- Systematische Analyse und Planung, um Risiken frühzeitig zu identifizieren.

- Nutzung geeigneter Finanzinstrumente, um Risiken gezielt zu minimieren.

Durch eine kontinuierliche Überprüfung und Anpassung der Risikostrategien können KMU ihre finanzielle Stabilität langfristig sichern und wettbewerbsfähig bleiben.