Kreditlinie: Wie wird es berechnet?

Veröffentlicht am: 19. Februar 2025 von Tobias Hartmann

Wenn Ihr Unternehmen einen neuen Kunden gewinnt – insbesondere ein anderes Unternehmen – steht oft die Frage im Raum: Wie hoch sollte das Kreditlimit für diesen Geschäftspartner sein? Diese Entscheidung ist entscheidend, denn sie beeinflusst nicht nur Ihre Liquidität, sondern auch das Risiko von Zahlungsausfällen. Zu hoch angesetzt, gefährden Sie Ihre finanzielle Stabilität; zu niedrig, könnten Sie das Geschäftspotenzial einschränken und den Kunden vergraulen. Doch wie wird ein Kreditlimit überhaupt berechnet? Welche Faktoren spielen eine Rolle, und wie können Sie als Unternehmen eine fundierte Entscheidung treffen? In diesem Fachartikel beleuchten wir die Mechanismen hinter der Berechnung eines Kreditlimits, zeigen Ihnen praktische Schritte zur Ermittlung und geben Ihnen Tipps, wie Sie das Risiko minimieren können. Ziel ist es, Ihnen als Unternehmer Sicherheit zu geben, wenn es um die Kreditvergabe an neue Geschäftskunden geht.

Was ist ein Kreditlimit?

Ein Kreditlimit ist der maximale Betrag, den Sie einem Kunden gewähren, um Waren oder Dienstleistungen auf Rechnung zu beziehen, ohne dass eine sofortige Zahlung erforderlich ist. Es handelt sich also um eine Art kurzfristigen Kredit, den Sie Ihrem Kunden einräumen. In der Praxis bedeutet das: Ihr Kunde kann bis zu diesem Limit bestellen, und Sie vertrauen darauf, dass die Rechnungen innerhalb der vereinbarten Zahlungsfrist beglichen werden. Für Unternehmen ist dies ein Balanceakt zwischen Vertrauen in den Kunden, Förderung von Umsatz und Schutz der eigenen Finanzen.

Besonders bei neuen Geschäftskunden, deren Zahlungsverhalten und finanzielle Stabilität Sie noch nicht kennen, ist die Festlegung des Kreditlimits eine Herausforderung. Hier kommen systematische Ansätze und externe Informationen ins Spiel, um eine fundierte Entscheidung zu treffen.

Warum ist die Berechnung des Kreditlimits wichtig?

Ein falsch kalkuliertes Kreditlimit kann weitreichende Konsequenzen haben. Setzen Sie es zu hoch an, riskieren Sie hohe Außenstände, die im schlimmsten Fall zu einem Totalausfall führen, falls der Kunde zahlungsunfähig wird. Ein zu niedriges Limit hingegen könnte den Kunden frustrieren, da er nicht flexibel genug einkaufen kann – das könnte die Geschäftsbeziehung belasten oder gar beenden. Gleichzeitig beeinflusst ein großzügiges Kreditlimit Ihre eigene Liquidität: Je mehr offene Forderungen Sie haben, desto weniger Kapital steht Ihnen für andere Investitionen zur Verfügung.

Die richtige Höhe des Kreditlimits schafft also eine Win-Win-Situation: Der Kunde kann wirtschaftlich arbeiten, und Sie sichern Ihre finanzielle Stabilität ab. Doch wie finden Sie diese Balance?

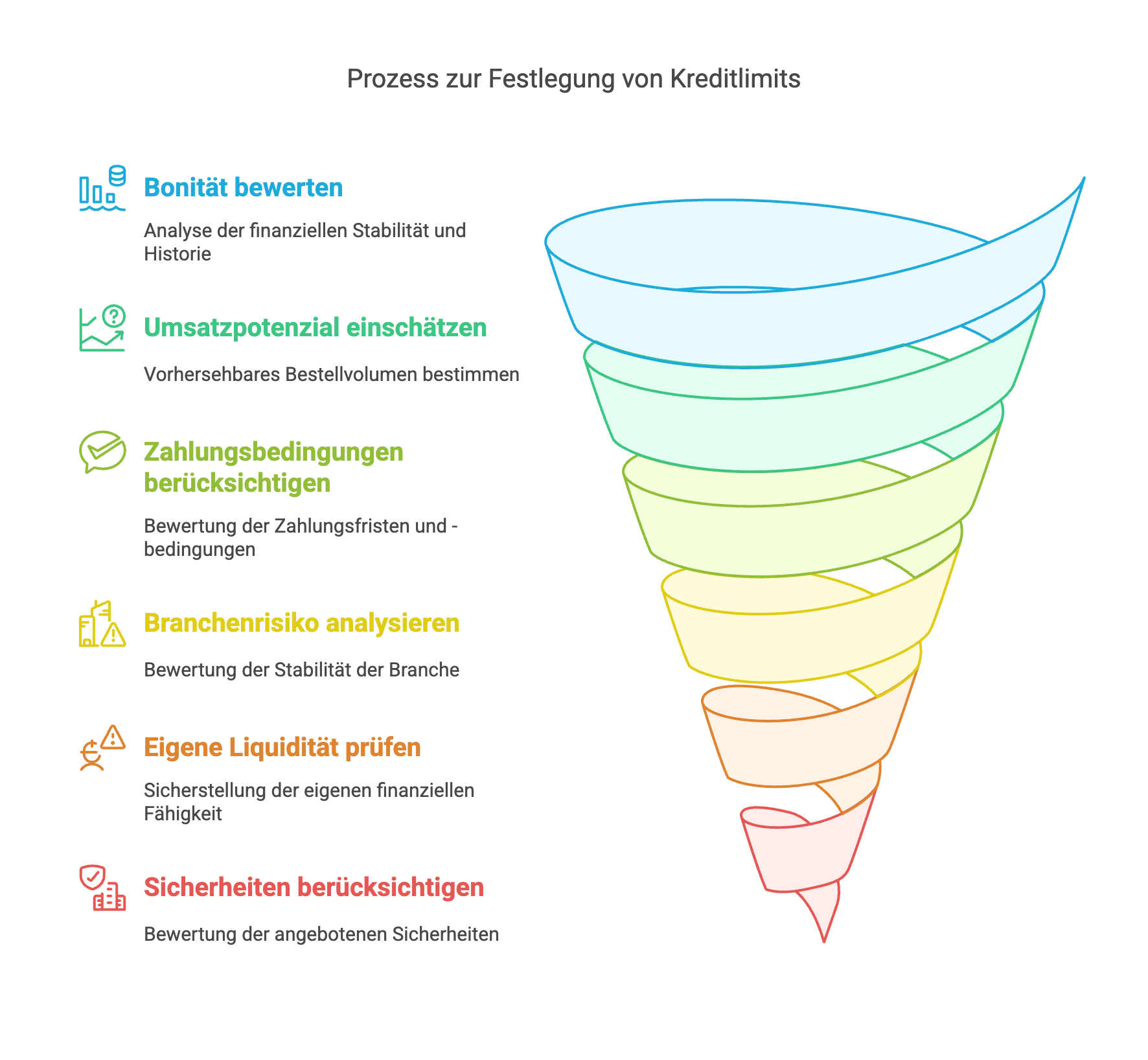

Wie wird das Kreditlimit berechnet? Die zentralen Faktoren

Die Berechnung eines Kreditlimits ist kein Ratespiel, sondern basiert auf einer Kombination aus internen und externen Daten. Hier sind die wichtigsten Faktoren, die Sie berücksichtigen sollten:

1. Bonität des Kunden

Die Bonität – also die Kreditwürdigkeit – Ihres neuen Geschäftskunden ist der Grundpfeiler der Kreditlimit-Berechnung. Sie gibt an, wie wahrscheinlich es ist, dass der Kunde seine Rechnungen pünktlich zahlt. Um die Bonität zu bewerten, greifen viele Unternehmen auf Wirtschaftsauskunfteien wie Creditreform, Creditsafe oder CRIF zurück. Diese liefern detaillierte Bonitätsauskünfte, die folgende Daten enthalten können:

- Zahlungsverhalten: Hat der Kunde in der Vergangenheit Rechnungen fristgerecht beglichen, oder gab es Verzögerungen, Mahnungen oder gar Inkassoverfahren?

- Finanzdaten: Wie sehen Umsatz, Gewinn, Eigenkapitalquote und Liquidität des Unternehmens aus? Eine hohe Verschuldung oder Verluste in den Vorjahren sind Warnsignale.

- Bonitätsindex: Auskunfteien wie Creditreform vergeben Scores (z. B. 100 = sehr gut, 600 = zahlungsunfähig). Ein Wert über 300 deutet auf ein erhöhtes Risiko hin.

- Öffentliche Negativmerkmale: Insolvenzen, Zwangsvollstreckungen oder Schuldnerregister-Einträge verschlechtern die Bonität erheblich.

Ein Beispiel: Ein neuer Kunde mit einem Creditreform-Bonitätsindex von 250 (mittleres Risiko) wird ein niedrigeres Kreditlimit erhalten als ein Kunde mit einem Index von 150 (sehr geringes Risiko).

2. Umsatzpotenzial und Bestellvolumen

Neben der Bonität spielt auch das erwartete Geschäftsvolumen eine Rolle. Wie viel wird der Kunde voraussichtlich bei Ihnen bestellen? Ein Kunde, der monatlich für 50.000 Euro Waren ordern möchte, benötigt ein höheres Kreditlimit als einer mit einem Bestellwert von 5.000 Euro. Hier sollten Sie jedoch vorsichtig sein: Das Umsatzpotenzial allein rechtfertigt kein hohes Limit, wenn die Bonität schwach ist. Eine Faustregel lautet: Das Kreditlimit sollte maximal 10-20 % des erwarteten Jahresumsatzes mit diesem Kunden betragen – angepasst an die Bonität.

3. Zahlungsfristen und -bedingungen

Welche Zahlungsfristen bieten Sie an? Üblich sind 14, 30 oder 60 Tage. Je länger die Frist, desto höher ist das Risiko, dass Zahlungen ausbleiben – und desto mehr Kapital binden Sie. Ein Kunde mit 60 Tagen Zahlungsziel benötigt ein höheres Limit als einer mit 14 Tagen, da die offenen Forderungen länger bestehen. Gleichzeitig können Sie mit kürzeren Fristen oder Skonto-Angeboten (z. B. 2 % Rabatt bei Zahlung innerhalb von 10 Tagen) das Risiko senken und die Liquidität verbessern.

4. Branchenrisiko

Die Branche, in der Ihr Kunde tätig ist, beeinflusst das Kreditlimit ebenfalls. Krisenanfällige Sektoren wie Bauwirtschaft, Gastronomie oder Einzelhandel haben eine höhere Ausfallwahrscheinlichkeit als stabile Branchen wie Pharma oder öffentliche Auftraggeber. Wirtschaftsauskunfteien berücksichtigen das Branchenrisiko in ihren Scores, aber Sie sollten es auch intern bewerten. Ein Kunde aus einer volatilen Branche erhält typischerweise ein niedrigeres Limit als einer aus einem sicheren Sektor.

5. Ihre eigene Liquidität

Ihre eigene finanzielle Situation ist ein oft übersehener Faktor. Wie viel Kapital können Sie binden, ohne Ihre Zahlungsfähigkeit zu gefährden? Wenn Sie selbst knapp bei Kasse sind, sollten Sie konservative Kreditlimits setzen. Eine gängige Methode ist, das gesamte Forderungsvolumen (alle offenen Rechnungen) auf maximal 20-30 % Ihres liquiden Kapitals zu begrenzen. Innerhalb dieses Rahmens teilen Sie dann die Limits für einzelne Kunden zu.

6. Vorhandene Sicherheiten

Bietet der Kunde Sicherheiten wie Bürgschaften, Eigentumsvorbehalte oder Bankgarantien? Solche Absicherungen reduzieren Ihr Risiko und können das Kreditlimit erhöhen. Ohne Sicherheiten bleiben Sie vorsichtig und orientieren sich stärker an der Bonität.

7. Erfahrungswerte und interne Richtlinien

Haben Sie bereits Erfahrungen mit ähnlichen Kunden? Viele Unternehmen entwickeln interne Richtlinien, z. B.: „Neukunden erhalten maximal 5.000 Euro Limit, nach sechs Monaten pünktlicher Zahlung wird es angepasst.“ Solche Regeln schaffen Konsistenz und erleichtern die Entscheidung.

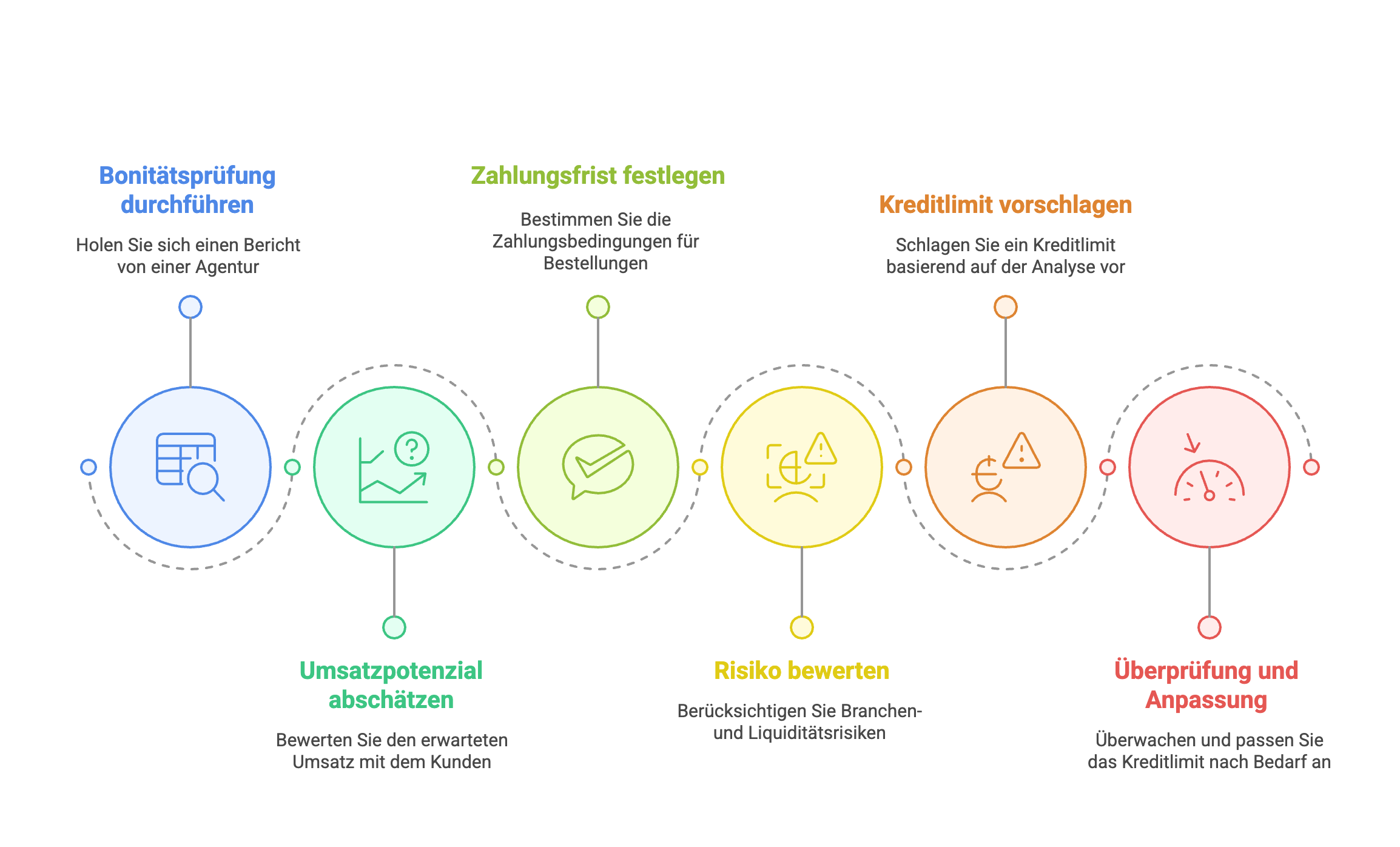

Schritt-für-Schritt-Anleitung zur Berechnung

Wie wenden Sie diese Faktoren nun praktisch an? Hier ein Leitfaden:

Schritt 1: Bonitätsprüfung durchführen

Besorgen Sie eine Bonitätsauskunft von Creditreform, Creditsafe oder einer anderen Auskunftei. Kostenpunkt: etwa 20-50 Euro pro Auskunft. Analysieren Sie den Bonitätsindex, Zahlungsverhalten und Finanzdaten. Beispiel: Ein Kunde mit einem Bonitätsindex von 200 (Creditreform) gilt als mittelrisikobehaftet.

Schritt 2: Umsatzpotenzial abschätzen

Schätzen Sie den monatlichen oder jährlichen Umsatz mit dem Kunden. Fragen Sie den Kunden nach seinen Plänen oder prüfen Sie Angebote und Anfragen. Beispiel: Der Kunde plant, monatlich für 10.000 Euro zu bestellen, also 120.000 Euro jährlich.

Schritt 3: Zahlungsfrist festlegen

Legen Sie die Zahlungsfrist fest, z. B. 30 Tage. Bei einem monatlichen Bestellwert von 10.000 Euro bedeutet das, dass maximal 10.000 Euro offenstehen, solange der Kunde pünktlich zahlt.

Schritt 4: Risiko bewerten

Berücksichtigen Sie Branchenrisiko und Ihre Liquidität. Angenommen, der Kunde ist in der Baubranche tätig (höheres Risiko), und Sie können 50.000 Euro an offenen Forderungen tragen. Das setzt den Rahmen.

Schritt 5: Kreditlimit vorschlagen

Kombinieren Sie die Daten: Bei einem Bonitätsindex von 200, einem monatlichen Umsatz von 10.000 Euro und einem mittleren Branchenrisiko könnte ein Kreditlimit von 15.000 Euro sinnvoll sein – genug für Flexibilität, aber mit begrenzter Risikoexposition. Ohne Sicherheiten bleiben Sie konservativ.

Schritt 6: Überprüfung und Anpassung

Starten Sie mit einem vorläufigen Limit und überprüfen Sie nach drei bis sechs Monaten das Zahlungsverhalten. Pünktliche Zahlungen rechtfertigen eine Erhöhung, Verzögerungen eine Senkung.

Praktische Tools und Dienstleistungen

- Wirtschaftsauskunfteien: Creditreform und Creditsafe bieten nicht nur Auskünfte, sondern auch Monitoring-Dienste, die Sie bei Änderungen der Bonität alarmieren.

- Kreditversicherungen: Unternehmen wie Euler Hermes oder Atradius versichern Ihre Forderungen und können Empfehlungen für Kreditlimits geben.

- Interne Software: CRM- oder ERP-Systeme wie SAP oder DATEV lassen sich für die Verwaltung von Kreditlimits nutzen.

Tipps für den Umgang mit neuen Kunden

- Kleine Schritte gehen: Starten Sie mit einem niedrigen Limit (z. B. 5.000 Euro) und erhöhen Sie es bei positivem Zahlungsverhalten.

- Kommunikation: Sprechen Sie offen mit dem Kunden über das Limit und erklären Sie, dass es nach einer Testphase angepasst werden kann.

- Sicherheiten einfordern: Bei Unsicherheit können Vorkasse, Anzahlungen oder Bürgschaften das Risiko senken.

- Regelmäßige Überprüfung: Bonität kann sich ändern – prüfen Sie alle 6-12 Monate erneut.

Fazit: Sicherheit durch Systematik

Die Berechnung eines Kreditlimits für einen neuen Geschäftskunden erfordert eine sorgfältige Abwägung von Bonität, Umsatzpotenzial, Branchenrisiko und Ihrer eigenen Liquidität. Mit einer strukturierten Vorgehensweise – gestützt auf Daten von Wirtschaftsauskunfteien und interne Analysen – minimieren Sie Risiken und fördern gleichzeitig eine erfolgreiche Geschäftsbeziehung. Beginnen Sie konservativ, nutzen Sie externe Informationen und passen Sie das Limit an reale Erfahrungen an. So schaffen Sie eine solide Basis für den Umgang mit neuen Kunden und schützen Ihr Unternehmen vor finanziellen Engpässen.

Häufig gestellte Fragen

Was ist ein Kreditlimit und warum ist es wichtig?

Ein Kreditlimit ist der Maximalbetrag, den ein Kunde auf Rechnung kaufen darf, und sichert Liquidität und Risikomanagement. Es ist wichtig, um Zahlungsausfälle zu vermeiden und Umsatzpotenzial zu nutzen, ohne finanzielle Stabilität zu gefährden.

Welche Faktoren beeinflussen die Berechnung eines Kreditlimits?

Bonität des Kunden, Umsatzpotenzial, Zahlungsfristen, Branchenrisiko, eigene Liquidität und Sicherheiten bestimmen das Kreditlimit, um Risiken zu minimieren und Geschäftsbeziehungen zu fördern.

Wie wird ein Kreditlimit mit Bonität berechnet?

Bonität (z. B. Creditreform-Index 100–600) bestimmt den Risikofaktor. Ein niedriger Index (z. B. 200) erhöht das Limit, ein hoher (z. B. 400) senkt es, oft kombiniert mit Umsatz und Zahlungsfristen.

Welche Rolle spielt die Liquidität bei der Kreditlimit-Berechnung?

Ihre eigene Liquidität grenzt das Gesamtforderungsvolumen ein, z. B. auf 20–30 % Ihres Kapitals, um Zahlungsfähigkeit zu sichern, und beeinflusst das Limit pro Kunde proportional zum Umsatz.

Wie passt man ein Kreditlimit an neue Kunden an?

Starten Sie mit einem niedrigen Limit, prüfen Sie Bonität und Umsatz, setzen Sie Zahlungsfristen und Sicherheiten, und überprüfen Sie nach 3–6 Monaten das Zahlungsverhalten, um Anpassungen vorzunehmen.