Liquiditätsrisikomanagement: Strategien zur Sicherstellung der Zahlungsfähigkeit

Veröffentlicht am: 08. Februar 2025 von Elena Schwarz

1. Einleitung

Liquidität ist eine der zentralen Herausforderungen für kleine und mittlere Unternehmen (KMU), da eine unzureichende Liquiditätsplanung schnell zu finanziellen Engpässen und im schlimmsten Fall zur Insolvenz führen kann. Im Gegensatz zu Banken haben KMU keinen direkten Zugang zur Zentralbank oder zum interbanklichen Geldmarkt, was das Management von Liquiditätsrisiken noch anspruchsvoller macht. Gleichzeitig sind KMU von unsicheren Zahlungsströmen betroffen, insbesondere auf der Einnahmenseite, da Kundenzahlungen oft zeitverzögert oder gar nicht eintreffen.

In diesem Artikel werden die Grundlagen des Liquiditätsrisikomanagements erläutert, wesentliche Unterschiede zwischen Banken und KMU analysiert und effektive Strategien zur Sicherstellung der Zahlungsfähigkeit aus dem Bankensektor vorgestellt.

2. Was ist Liquiditätsrisiko?

Das Liquiditätsrisiko beschreibt die Unsicherheit darüber, ob ein Unternehmen zu jedem Zeitpunkt in der Lage ist, alle fälligen Zahlungsverpflichtungen uneingeschränkt zu erfüllen. Es ergibt sich aus der Differenz zwischen erwarteten Ein- und Auszahlungen, die oft nicht exakt vorhersehbar sind.

3. Unterschiede zwischen Banken und KMU

- Zugang zu Liquidität: Banken können Liquidität über den Kapitalmarkt oder die Zentralbank schnell beschaffen. KMU haben diese Möglichkeit nicht und sind auf interne Maßnahmen oder Bankkredite angewiesen.

- Vertrauenseffekt: Banken sind stark von der Wahrnehmung ihrer Kunden abhängig. Ein Vertrauensverlust kann zu massiven Mittelabflüssen (Bank-Run) führen. KMU können ebenfalls unter Vertrauensverlusten leiden, allerdings meist in Form von erschwertem Zugang zu Krediten oder Lieferantenkrediten.

- Planbarkeit der Zahlungsströme: Banken sind in hohem Maße von externen Faktoren abhängig, etwa davon, wann Kunden Kredite tilgen oder Gelder abheben. KMU können ihre Zahlungsströme in der Regel besser planen, da Verbindlichkeiten wie Mieten oder Löhne fix sind.

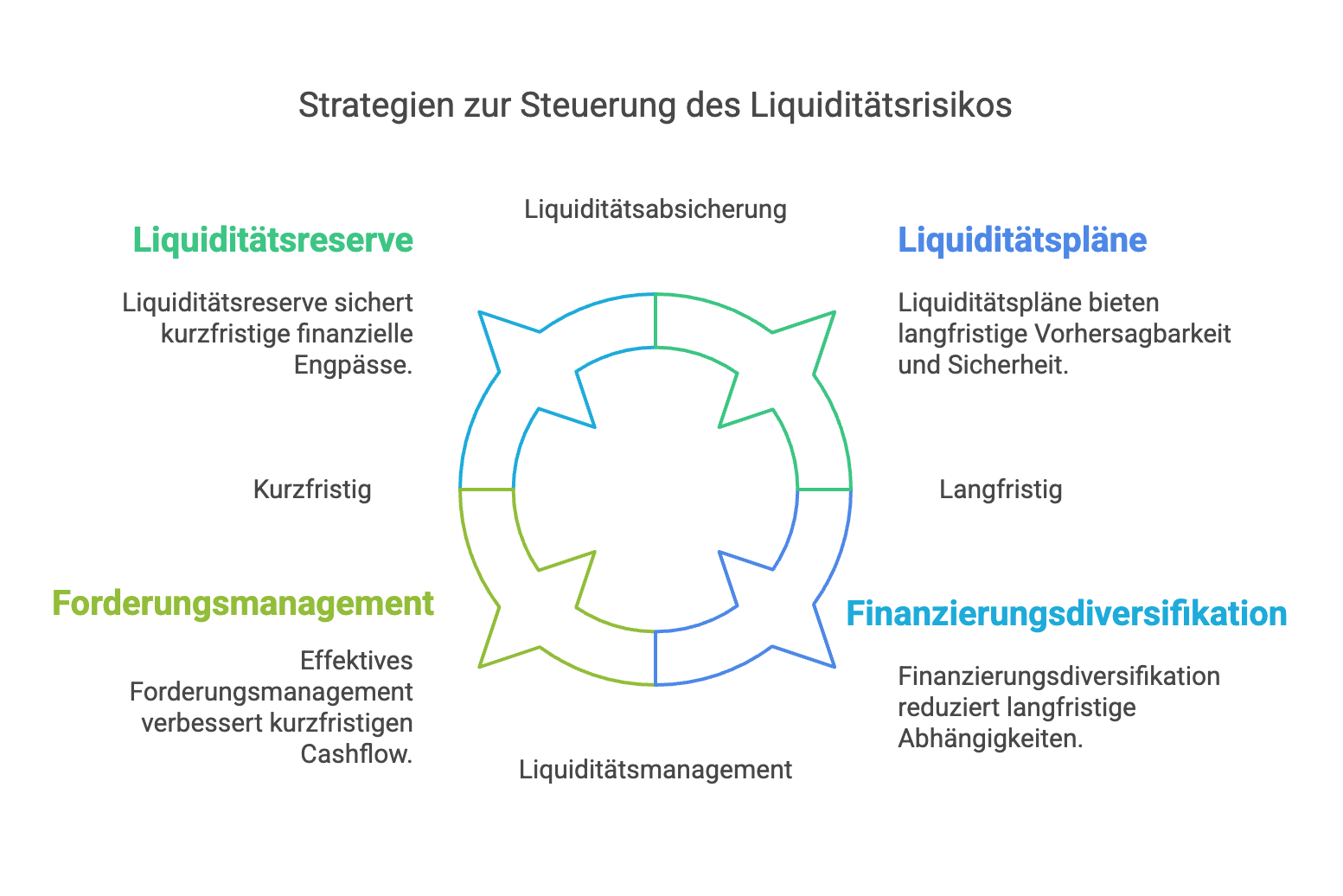

4. Strategien zur Steuerung des Liquiditätsrisikos

4.1 Kurzfristige Liquiditätssicherung

- Liquiditätsreserve aufbauen: KMU sollten einen Puffer an liquiden Mitteln halten, um kurzfristige Engpässe zu überbrücken.

- Optimierung des Forderungsmanagements: Schnelle Rechnungsstellung, striktes Mahnwesen und die Reduzierung von Forderungslaufzeiten verbessern den Zahlungsmittelzufluss.

- Verlängerung der Verbindlichkeiten: Durch geschickte Verhandlungen mit Lieferanten können Zahlungsziele verlängert werden, ohne dass zusätzliche Finanzierungskosten entstehen.

4.2 Langfristiges Liquiditätsmanagement

- Erstellung von Liquiditätsplänen: Eine detaillierte Liquiditätsplanung berücksichtigt alle erwarteten Ein- und Auszahlungen und schafft eine bessere Vorhersagbarkeit.

- Diversifikation der Finanzierungsquellen: Anstelle von Abhängigkeit von einer einzigen Bank sollten alternative Finanzierungsformen wie Anleihen, Factoring oder Leasing genutzt werden.

- Absicherung gegen unerwartete Ereignisse: Versicherungen und Notfallkredite können helfen, plötzliche Liquiditätsengpässe abzufangen.

5. Anwendung des „Liquidity at Risk“-Konzepts auf KMU

Das Konzept des Liquidity at Risk (LaR) wurde ursprünglich für Banken entwickelt, um extreme Liquiditätsengpässe vorherzusagen und abzusichern. In den letzten Jahren hat sich jedoch gezeigt, dass auch kleine und mittlere Unternehmen (KMU) von diesem Ansatz profitieren können, wenn er an ihre spezifischen Bedürfnisse angepasst wird. Während Banken vor allem mit der Unsicherheit von Kundeneinlagen und kurzfristigen Refinanzierungen kämpfen, besteht das Liquiditätsrisiko von KMU insbesondere in unvorhersehbaren Zahlungsausfällen, schwankenden Umsätzen und der eingeschränkten Möglichkeit, schnell auf alternative Finanzierungsquellen zuzugreifen.

5.1 Grundprinzip des LaR für KMU

LaR quantifiziert die Wahrscheinlichkeit, mit der ein Unternehmen innerhalb eines bestimmten Zeitraums in einen Liquiditätsengpass gerät. Dabei werden historische Zahlungsströme analysiert, um den maximalen zu erwartenden Fehlbetrag zu einem festgelegten Konfidenzniveau zu berechnen.

Die Anwendung des LaR-Ansatzes in KMU erfordert einige Anpassungen gegenüber der klassischen Methode aus dem Bankensektor:

- Trennung von deterministischen und stochastischen Zahlungsströmen: KMU sollten zwischen Zahlungen unterscheiden, die fest planbar sind (z. B. Mieten, Löhne, Kreditrückzahlungen) und solchen, die unsicher sind (z. B. Kundenzahlungen, unerwartete Kosten).

- Datenhistorie und Modellierung: Die Unsicherheit zukünftiger Cashflows wird auf Basis historischer Daten modelliert. Hierbei kommen verschiedene statistische Verfahren zum Einsatz, darunter Monte-Carlo-Simulationen oder Extremwerttheorie.

- Integration in die Unternehmenssteuerung: LaR sollte als ergänzendes Instrument in bestehende Liquiditätsplanungssysteme integriert werden, um nicht nur vergangene Schwankungen zu analysieren, sondern auch präventive Maßnahmen zu ergreifen.

5.2 Anpassung der Risikogröße und Zahlungsströme

KMU verfügen über eine strukturierte Finanzplanung, in der die täglichen Zahlungsströme festgehalten werden. Diese lassen sich in zwei Hauptkategorien unterteilen:

- Deterministische Zahlungsströme: Diese sind sowohl in Betrag als auch Zeitpunkt exakt vorhersagbar. Beispiele sind Gehälter, Mieten, Leasingraten oder Kreditrückzahlungen.

- Stochastische Zahlungsströme: Diese sind unsicher und können sowohl in der Höhe als auch im Zeitpunkt variieren. Hierzu zählen Kundenzahlungen, variable Lieferantenrechnungen und unerwartete Notfallausgaben.

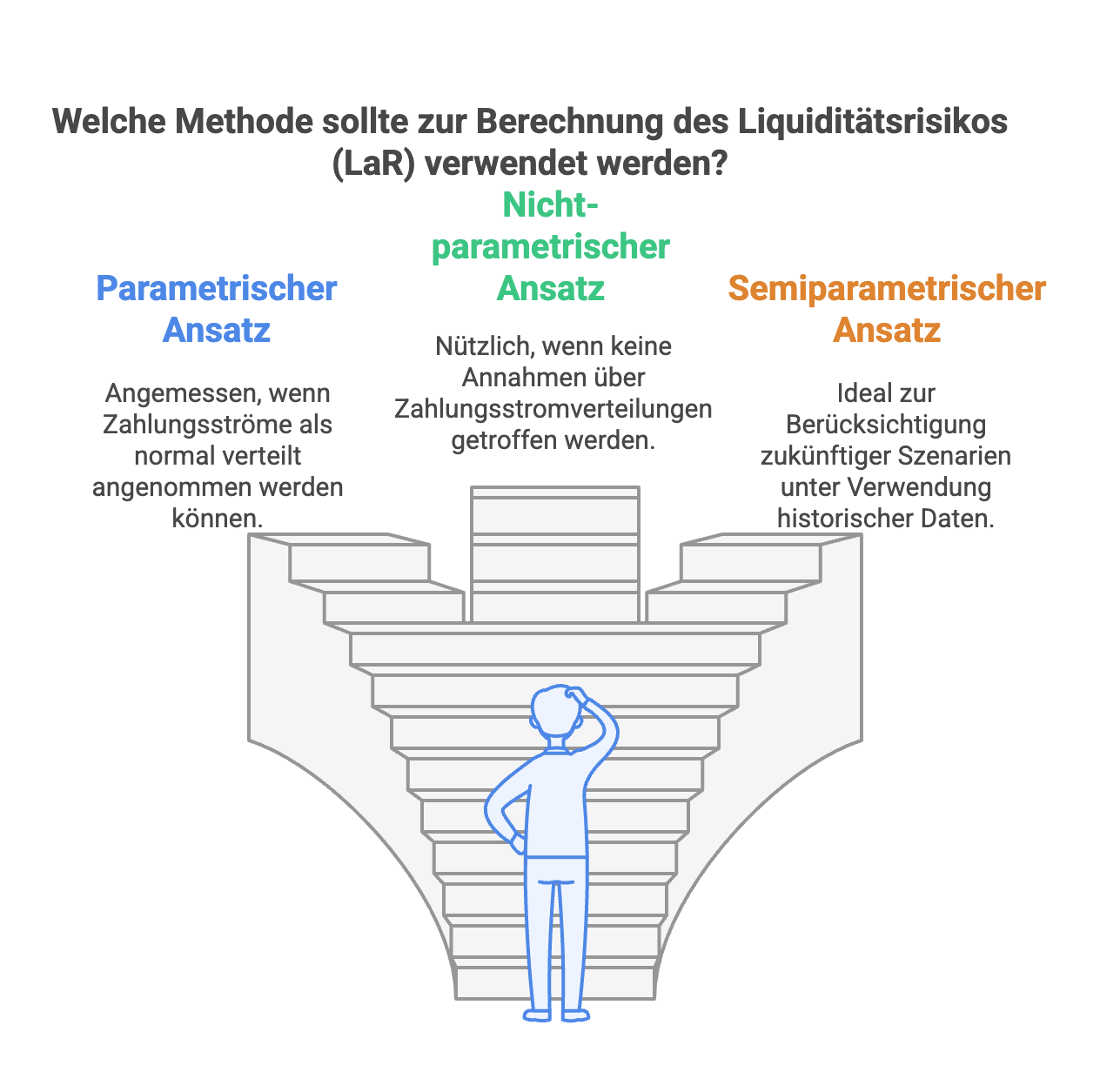

5.3 Methoden zur Berechnung von LaR in KMU

Für KMU eignen sich verschiedene Methoden zur Berechnung des LaR, die je nach Datenlage und Unternehmensgröße unterschiedlich eingesetzt werden können:

- Parametrischer Ansatz (Varianz-Kovarianz-Methode): Hierbei wird angenommen, dass die Zahlungsströme einer Normalverteilung folgen. Basierend auf Mittelwert und Standardabweichung wird die Wahrscheinlichkeit berechnet, mit der ein bestimmter Liquiditätsengpass auftreten könnte.

- Nicht-parametrischer Ansatz (historische Simulation): Hierbei werden keine Annahmen über die Verteilung der Zahlungsströme getroffen. Stattdessen wird die tatsächliche Verteilung vergangener Liquiditätsentwicklungen als Grundlage verwendet.

- Semiparametrischer Ansatz (Monte-Carlo-Simulationen): Diese Methode kombiniert historische Daten mit stochastischen Simulationen, um mögliche zukünftige Szenarien zu durchspielen und Extremfälle zu berücksichtigen.

Ein praxisnaher Ansatz für KMU besteht darin, historische Liquiditätsentwicklungen zu erfassen und daraus eine Simulation zu erstellen, die mögliche Engpässe mit einer Wahrscheinlichkeit von z. B. 95 % abbildet. Damit lässt sich ermitteln, welche Höhe an Liquiditätsreserven vorgehalten werden muss, um unerwartete Zahlungsausfälle oder Umsatzschwankungen auszugleichen.

6. Stressszenarien und Risikosteuerung

Eine wesentliche Ergänzung zur LaR-Berechnung ist die Durchführung von Stresstests, um zu überprüfen, wie widerstandsfähig ein KMU gegenüber extremen Liquiditätsschwankungen ist. Dabei werden verschiedene Szenarien durchgespielt:

- Best-Case-Szenario: Höhere als erwartete Einnahmen und stabile Kostenstrukturen führen zu keinem Liquiditätsengpass.

- Baseline-Szenario: Durchschnittliche Einnahmen und Kosten entsprechen der historischen Entwicklung.

- Worst-Case-Szenario: Plötzlicher Umsatzrückgang, Zahlungsausfälle oder unerwartete hohe Ausgaben führen zu einem kurzfristigen Liquiditätsproblem.

Durch die Analyse dieser Szenarien kann ein Unternehmen frühzeitig Strategien entwickeln, um im Worst-Case handlungsfähig zu bleiben. Mögliche Maßnahmen sind:

- Erhöhung der Liquiditätsreserve: Aufbau eines finanziellen Puffers, der kurzfristige Engpässe abfedert.

- Diversifikation der Finanzierung: Nutzung alternativer Finanzierungsquellen wie Factoring oder Crowdfunding.

- Optimierung des Forderungsmanagements: Kürzere Zahlungsziele für Kunden und konsequentes Mahnwesen.

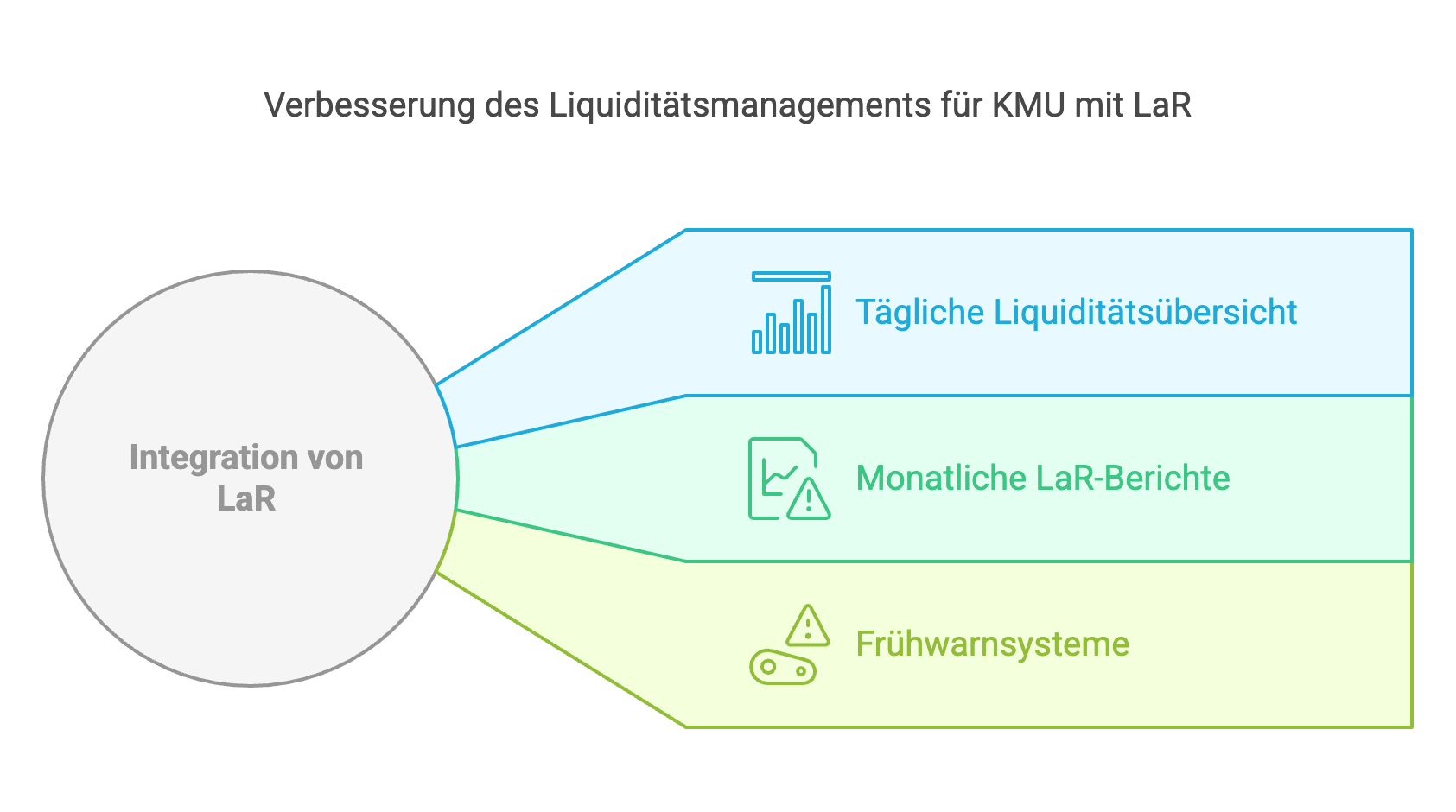

7. Integration von LaR in die Unternehmenssteuerung

Um den Nutzen des LaR für KMU zu maximieren, sollte das Konzept eng in bestehende Liquiditätsmanagement-Tools eingebunden werden. Wichtige Bestandteile sind:

- Tägliche Liquiditätsübersicht: Kontinuierliche Erfassung von Ein- und Auszahlungen zur Identifikation von Schwankungen.

- Monatliche LaR-Berichte: Auswertung der historischen Zahlungsströme und Berechnung des maximalen Liquiditätsrisikos.

- Frühwarnsysteme: Automatische Benachrichtigungen bei Abweichungen von den erwarteten Zahlungsströmen.

Durch die regelmäßige Aktualisierung der Daten und die Einbindung in die Entscheidungsprozesse können KMU frühzeitig auf Risiken reagieren und ihre finanzielle Stabilität verbessern.

8. Kritische Bewertung und Herausforderungen

Obwohl LaR ein wertvolles Instrument für das Liquiditätsrisikomanagement in KMU sein kann, gibt es einige Herausforderungen:

- Datenverfügbarkeit: Viele KMU verfügen nicht über eine ausreichende Datenhistorie, um verlässliche Wahrscheinlichkeitsverteilungen zu erstellen.

- Modellannahmen: Parametrische Ansätze wie die Normalverteilungsannahme können in der Praxis nicht immer zutreffen.

- Dynamische Marktbedingungen: Unvorhersehbare wirtschaftliche Entwicklungen (z. B. Krisen, Zinserhöhungen) können die Prognosen ungenau machen.

Trotz dieser Herausforderungen bietet LaR eine strukturierte Herangehensweise, um Liquiditätsrisiken systematisch zu quantifizieren und präventive Maßnahmen zu ergreifen.

Fazit

Die Anwendung des Liquidity at Risk (LaR)-Ansatzes auf KMU bietet einen innovativen und datenbasierten Ansatz, um Liquiditätsengpässe frühzeitig zu erkennen und gezielt zu steuern. Durch die Trennung deterministischer und stochastischer Zahlungsströme, die Nutzung historischer Daten und die Durchführung von Stresstests können KMU ihre Finanzplanung optimieren und sich gegen unerwartete Zahlungsausfälle absichern.

Die praktische Umsetzung erfordert jedoch eine solide Datenbasis und eine enge Integration in bestehende Liquiditätssteuerungsprozesse. Unternehmen, die LaR erfolgreich implementieren, können langfristig von einer stabileren Finanzstruktur profitieren und ihre Wettbewerbsfähigkeit steigern.