Bonität: Welche Daten werden berücksichtigt?

Veröffentlicht am: 18. Februar 2025

Wenn Sie ein Unternehmen führen und plötzlich feststellen, dass Ihre Bonität als „schlecht“ eingestuft wird, kann das verwirrend und frustrierend sein. Besonders dann, wenn Sie nicht genau nachvollziehen können, wie diese Bewertung zustande kommt. Bonitätsauskünfte von Wirtschaftsauskunfteien wie Creditreform oder Creditsafe spielen eine zentrale Rolle, wenn es darum geht, die Kreditwürdigkeit Ihres Unternehmens zu bewerten. Doch welche Daten fließen überhaupt in diese Bewertung ein? Warum wird Ihr Unternehmen möglicherweise schlechter eingestuft, als Sie erwarten? In diesem Artikel erklären wir Ihnen detailliert, welche Faktoren bei der Bonitätsprüfung berücksichtigt werden, wie Wirtschaftsauskunfteien arbeiten und was Sie tun können, wenn Sie mit dem Ergebnis nicht zufrieden sind.

Was ist Bonität und warum ist sie wichtig?

Bonität beschreibt die Fähigkeit eines Unternehmens (oder einer Privatperson), seinen finanziellen Verpflichtungen fristgerecht nachzukommen. Sie ist ein Maßstab für die Zahlungsfähigkeit und -willigkeit und damit ein entscheidender Faktor für Geschäftspartner, Banken oder Lieferanten. Eine gute Bonität signalisiert: „Dieses Unternehmen ist zuverlässig, Zahlungsausfälle sind unwahrscheinlich.“ Eine schlechte Bonität hingegen warnt vor Risiken wie Zahlungsverzögerungen oder gar Insolvenzen.

Für Unternehmen mit einer schlechten Bonitätsbewertung kann das handfeste Konsequenzen haben: Banken lehnen Kredite ab, Lieferanten verlangen Vorkasse, und potenzielle Geschäftspartner zögern, Verträge abzuschließen. Doch wie kommt es zu einer solchen Bewertung? Die Antwort liegt in den Daten, die Wirtschaftsauskunfteien sammeln und analysieren.

Wer erstellt Bonitätsauskünfte?

Wirtschaftsauskunfteien wie Creditreform, Creditsafe, Schufa (für Privatpersonen und teilweise Unternehmen), CRIF oder Bürgel sind darauf spezialisiert, Daten über Unternehmen zu erheben, auszuwerten und Bonitätsbewertungen zu erstellen. In Deutschland ist Creditreform der Marktführer, wenn es um Unternehmensbonität geht, während Creditsafe international stark vertreten ist und mit einer umfangreichen Datenbasis punktet. Diese Auskunfteien unterscheiden sich von Ratingagenturen wie Moody’s oder Standard & Poor’s, die sich eher auf große, börsennotierte Unternehmen oder Staaten konzentrieren. Wirtschaftsauskunfteien hingegen haben auch kleine und mittelständische Unternehmen (KMU) im Blick – genau die Zielgruppe, die oft überrascht ist, wenn ihre Bonität negativ auffällt.

Welche Daten fließen in die Bonitätsbewertung ein?

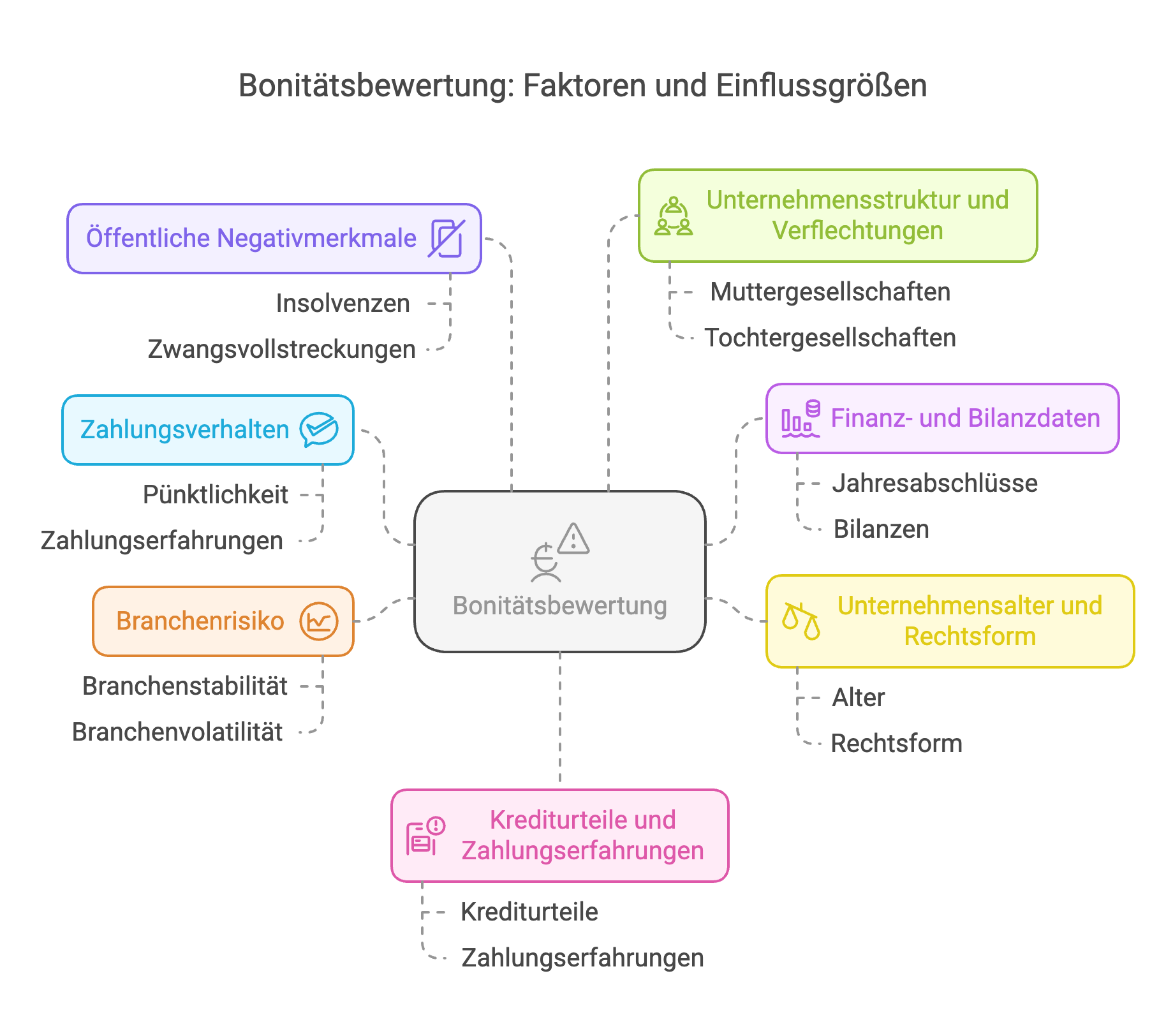

Die Bonität Ihres Unternehmens wird nicht aus der Luft gegriffen. Sie basiert auf einer Vielzahl von Daten, die unterschiedlich gewichtet und zu einem Bonitätsindex oder Score zusammengefasst werden. Doch welche Informationen sind das konkret? Hier eine Übersicht der wichtigsten Kategorien:

1. Zahlungsverhalten

Das Zahlungsverhalten ist einer der zentralen Faktoren. Wirtschaftsauskunfteien wie Creditreform oder Creditsafe sammeln Informationen darüber, wie pünktlich Ihr Unternehmen Rechnungen begleicht. Haben Sie Lieferantenrechnungen regelmäßig verspätet gezahlt? Gab es Mahnungen oder gar Inkassoverfahren? Solche Negativmerkmale wirken sich direkt auf Ihre Bonität aus. Creditreform beispielsweise nutzt dafür auch Zahlungserfahrungen, die Geschäftspartner melden. Wenn ein Kunde oder Lieferant berichtet, dass Sie unpünktlich zahlen, wird das registriert.

Beispiel: Ein Unternehmen, das wiederholt Zahlungsfristen überschreitet, kann bei Creditreform einen Bonitätsindex von über 300 Punkten erhalten – ein Wert, der als „schwach“ gilt und Geschäftspartnern Vorsicht signalisiert.

2. Finanz- und Bilanzdaten

Ihre finanziellen Kennzahlen sind ein weiterer entscheidender Baustein. Dazu gehören Jahresabschlüsse, Bilanzen, Umsatzzahlen, Eigenkapitalquote und Liquidität. Unternehmen, die verpflichtet sind, ihre Bilanzen zu veröffentlichen (z. B. GmbHs oder AGs), liefern hier öffentlich zugängliche Daten. Selbstständige oder kleine Firmen, die keine Veröffentlichungspflicht haben, können freiwillig Daten bereitstellen – tun sie das nicht, fehlt den Auskunfteien eine wichtige Grundlage, was die Bewertung verschlechtern kann.

Eine niedrige Eigenkapitalquote oder Verluste in den Vorjahren können Ihre Bonität drücken. Creditsafe etwa vergleicht Ihre Finanzdaten mit Branchenstandards, um Ihre Stabilität einzuschätzen.

3. Unternehmensalter und Rechtsform

Jüngere Unternehmen haben oft eine schlechtere Bonität, da sie noch keine langjährige Erfolgsgeschichte vorweisen können. Ein Startup, das erst zwei Jahre existiert, wird anders bewertet als ein etabliertes Unternehmen mit 20 Jahren Historie. Auch die Rechtsform spielt eine Rolle: Eine Einzelunternehmung ohne nennenswertes Eigenkapital gilt als riskanter als eine GmbH mit klar definiertem Stammkapital.

4. Branchenrisiko

Die Branche, in der Sie tätig sind, beeinflusst Ihre Bonität ebenfalls. Wirtschaftsauskunfteien analysieren, wie stabil oder volatil Ihr Sektor ist. Befinden Sie sich in einer krisenanfälligen Branche wie dem Einzelhandel oder der Gastronomie, wird das negativ gewichtet. Creditreform berücksichtigt hier makroökonomische Daten und Ausfallwahrscheinlichkeiten innerhalb Ihrer Branche.

5. Öffentliche Negativmerkmale

Insolvenzen, Zwangsvollstreckungen oder Eintragungen im Schuldnerregister sind harte Negativmerkmale, die Ihre Bonität massiv verschlechtern. Diese Informationen sind öffentlich zugänglich (z. B. über das Handelsregister oder den Bundesanzeiger) und werden von Auskunfteien automatisch erfasst. Selbst wenn Sie glauben, dass ein Problem „unter dem Radar“ bleibt, wird es hier sichtbar.

6. Unternehmensstruktur und Verflechtungen

Gibt es Mutter- oder Tochtergesellschaften? Sind Sie an anderen Firmen beteiligt? Creditsafe analysiert solche Verflechtungen, denn die Bonität Ihrer Partnerunternehmen kann auf Sie abfärben. Wenn eine verbundene Firma zahlungsunfähig ist, wird das indirekt Ihrer Bewertung angelastet.

7. Krediturteile und Zahlungserfahrungen

Creditreform vergibt sogenannte Krediturteile, die auf Basis von Zahlungserfahrungen und internen Analysen entstehen. Diese Urteile fließen stark gewichtet in den Bonitätsindex ein. Wenn Geschäftspartner melden, dass Sie nur nach mehrfachen Mahnungen zahlen, wird das Ihre Bewertung verschlechtern.

8. Weitere Faktoren

- Mitarbeiterzahl und Auftragslage: Eine wachsende Belegschaft oder ein hoher Auftragsbestand können positiv wirken.

- Standort: Manche Auskunfteien berücksichtigen regionale Wirtschaftsdaten.

- Medienberichte: Negative Schlagzeilen über Ihr Unternehmen (z. B. Skandale) können ebenfalls einfließen.

Wie wird die Bonität berechnet?

Die gesammelten Daten werden mit mathematisch-statistischen Verfahren zu einem Bonitätsindex oder Score verdichtet. Bei Creditreform liegt dieser Index zwischen 100 (ausgezeichnet) und 600 (zahlungsunfähig), wobei Werte über 300 bereits als schwach gelten. Creditsafe verwendet ein eigenes Scoring-System, das ähnlich funktioniert, aber oft mit anderen Schwellenwerten.

Die Gewichtung der einzelnen Faktoren variiert. Zahlungsverhalten und Finanzdaten haben meist den größten Einfluss, während Branchenrisiko oder Unternehmensalter eine untergeordnete Rolle spielen können. Die genaue Formel bleibt ein Geschäftsgeheimnis der Auskunfteien – das macht es für Unternehmer schwierig, die Bewertung exakt nachzuvollziehen.

Warum ist meine Bonität schlechter als erwartet?

Wenn Sie sich wundern, warum Ihre Bonität als „schlecht“ eingestuft wird, könnten folgende Gründe dahinterstecken:

- Veraltete oder fehlende Daten: Wenn Sie Ihre aktuellen Finanzdaten nicht an die Auskunftei übermittelt haben, basiert die Bewertung auf alten oder unvollständigen Informationen.

- Unbemerkte Negativmerkmale: Ein vergessenes Inkassoverfahren oder eine unpünktliche Zahlung kann Ihre Bonität senken, ohne dass Sie es bewusst wahrnehmen.

- Brancheneinfluss: Selbst wenn Ihr Unternehmen solide läuft, kann ein hohes Branchenrisiko Ihre Bewertung verschlechtern.

- Falsche Einträge: Fehler passieren. Vielleicht wurden Zahlungsverzögerungen falsch gemeldet oder Daten verwechselt.

Was können Sie tun?

Eine schlechte Bonität ist kein Weltuntergang – Sie können aktiv handeln:

- Selbstauskunft einholen: Fordern Sie bei Creditreform oder Creditsafe eine kostenlose Selbstauskunft an. So sehen Sie, welche Daten über Ihr Unternehmen vorliegen und ob Fehler korrigiert werden müssen.

- Daten aktualisieren: Stellen Sie aktuelle Bilanzen oder Umsatzzahlen bereit, um Ihre Situation zu verbessern.

- Zahlungsverhalten optimieren: Zahlen Sie Rechnungen pünktlich, um Ihr Profil langfristig aufzubessern.

- Falsche Einträge korrigieren: Wenn Sie Fehler entdecken, können Sie diese bei der Auskunftei beanstanden. Bei Creditreform etwa haben Sie das Recht auf Berichtigung, wenn Daten nachweislich falsch sind.

- Beratung suchen: Ein Experte für Bonitätsmanagement kann Ihnen helfen, Schwachstellen zu identifizieren und zu beheben.

Fazit: Transparenz schafft Klarheit

Eine schlechte Bonität kann Ihr Unternehmen vor Herausforderungen stellen, aber sie ist keine unlösbare Katastrophe. Indem Sie verstehen, welche Daten in die Bewertung einfließen – vom Zahlungsverhalten über Finanzkennzahlen bis hin zum Branchenrisiko – können Sie gezielt Einfluss nehmen. Wirtschaftsauskunfteien wie Creditreform und Creditsafe basieren auf umfangreichen Datenbanken und Algorithmen, doch sie sind nicht unfehlbar. Holen Sie sich Einblick in Ihre Auskunft, prüfen Sie die Daten auf Richtigkeit und arbeiten Sie an den Schwachstellen. So schaffen Sie die Grundlage, um Ihre Bonität zu verbessern und Ihr Unternehmen wieder in ein besseres Licht zu rücken.

Häufig gestellte Fragen

Welche Daten beeinflussen die Bonität eines Unternehmens?

Bonität berücksichtigt Zahlungsverhalten, Finanzkennzahlen, Unternehmensalter, Branchenrisiko, Negativmerkmale, Verflechtungen und Krediturteile, analysiert von Auskunfteien wie Creditreform oder Creditsafe.

Wie wirkt das Zahlungsverhalten auf die Bonität?

Pünktliches Zahlen verbessert die Bonität, während Verzögerungen, Mahnungen oder Inkassoverfahren sie verschlechtern, z. B. bei Creditreform mit einem höheren Bonitätsindex über 300 als Risiko.

Welche Rolle spielen Finanzdaten bei der Bonitätsbewertung?

Finanzdaten wie Bilanzen, Umsatzzahlen, Eigenkapital und Liquidität beeinflussen die Bonität stark, da sie die Zahlungsfähigkeit zeigen. Verluste oder hohe Schulden verschlechtern den Score.

Warum kann ein Unternehmensalter die Bonität beeinflussen?

Jüngere Unternehmen haben oft schlechtere Bonität, da sie keine langfristige Erfolgsgeschichte haben, während etablierte Firmen mit stabiler Historie als zuverlässiger gelten, gemäß Auskunfteien wie Creditsafe.

Was tun, wenn die Bonität schlechter ist als erwartet?

Holen Sie eine Selbstauskunft von Creditreform oder Creditsafe, aktualisieren Sie Finanzdaten, optimieren Sie Zahlungsverhalten, korrigieren Sie Fehler und suchen Sie Beratung für Verbesserung.