Bonitätsprüfung im internationalen Handel: Herausforderungen und Lösungen für globale Geschäfte

Veröffentlicht am: 22. Februar 2025 von Niklas Reuter

Der internationale Handel hat die Weltwirtschaft revolutioniert. Unternehmen jeder Größe – von kleinen Start-ups bis zu multinationalen Konzernen – nutzen die Möglichkeiten globaler Märkte, um Waren und Dienstleistungen über Grenzen hinweg zu verkaufen und zu beschaffen. Doch mit dieser Expansion kommen auch Risiken, insbesondere im Bereich der finanziellen Stabilität von Geschäftspartnern. Eine Bonitätsprüfung ist im internationalen Handel nicht nur eine Vorsichtsmaßnahme, sondern ein unverzichtbares Instrument, um Zahlungsausfälle zu vermeiden, Liquidität zu sichern und langfristige Partnerschaften aufzubauen. Dieser Fachartikel beleuchtet die Herausforderungen der Bonitätsprüfung im globalen Kontext, analysiert die spezifischen Risiken und bietet praxisorientierte Lösungen für Unternehmen, die sicher und erfolgreich international agieren möchten.

Die Bedeutung der Bonitätsprüfung im internationalen Handel

Eine Bonitätsprüfung bewertet die Kreditwürdigkeit eines Unternehmens – also die Fähigkeit und Bereitschaft, finanzielle Verpflichtungen wie Rechnungen oder Kredite fristgerecht zu erfüllen. Im internationalen Handel gewinnt diese Prüfung besondere Relevanz, da die Komplexität und Unsicherheit im Vergleich zum lokalen Geschäft steigen. Warum ist das so?

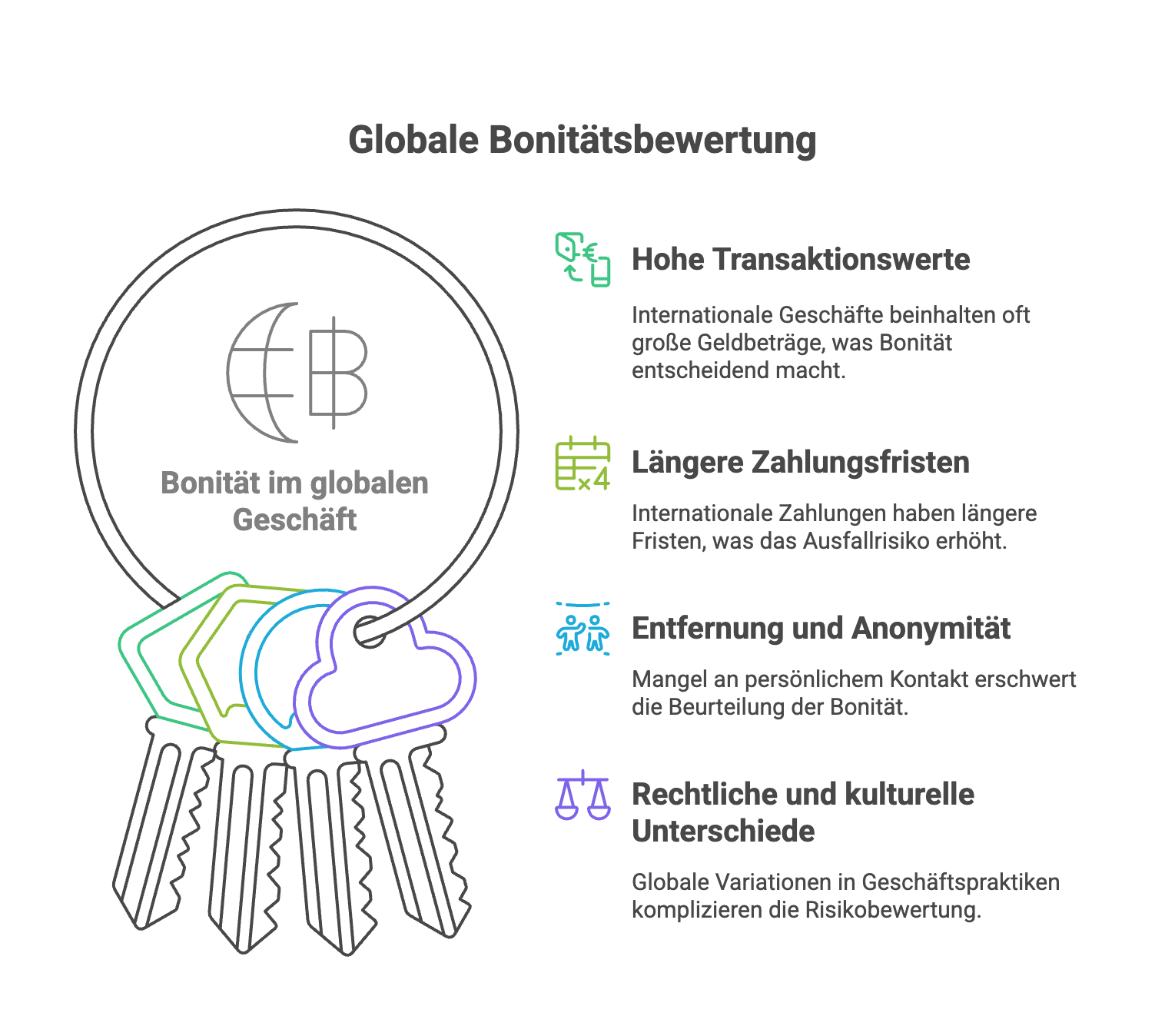

Warum Bonität im globalen Kontext entscheidend ist

- Hohe Transaktionswerte: Internationale Geschäfte umfassen oft größere Volumina – eine Lieferung im Wert von 100.000 € ist keine Seltenheit. Ein Zahlungsausfall hätte dramatische Auswirkungen.

- Längere Zahlungsfristen: Aufgrund von Logistik und Zoll können Zahlungsziele (z. B. 60 oder 90 Tage) länger sein, was das Risiko erhöht, dass ein Partner in dieser Zeit zahlungsunfähig wird.

- Entfernung und Anonymität: Ohne persönlichen Kontakt ist es schwieriger, die Seriosität eines Partners einzuschätzen.

- Rechtliche und kulturelle Unterschiede: Zahlungsverhalten, Insolvenzregelungen und Geschäftspraktiken variieren weltweit, was die Risikobewertung erschwert.

Ein Beispiel: Ein deutscher Maschinenbauer exportiert Anlagen nach Brasilien im Wert von 200.000 €. Der Kunde zahlt nicht, und eine spätere Prüfung zeigt, dass das Unternehmen bereits in finanzielle Schwierigkeiten geraten war. Ohne Bonitätsprüfung hätte der Exporteur diesen Verlust vermeiden können.

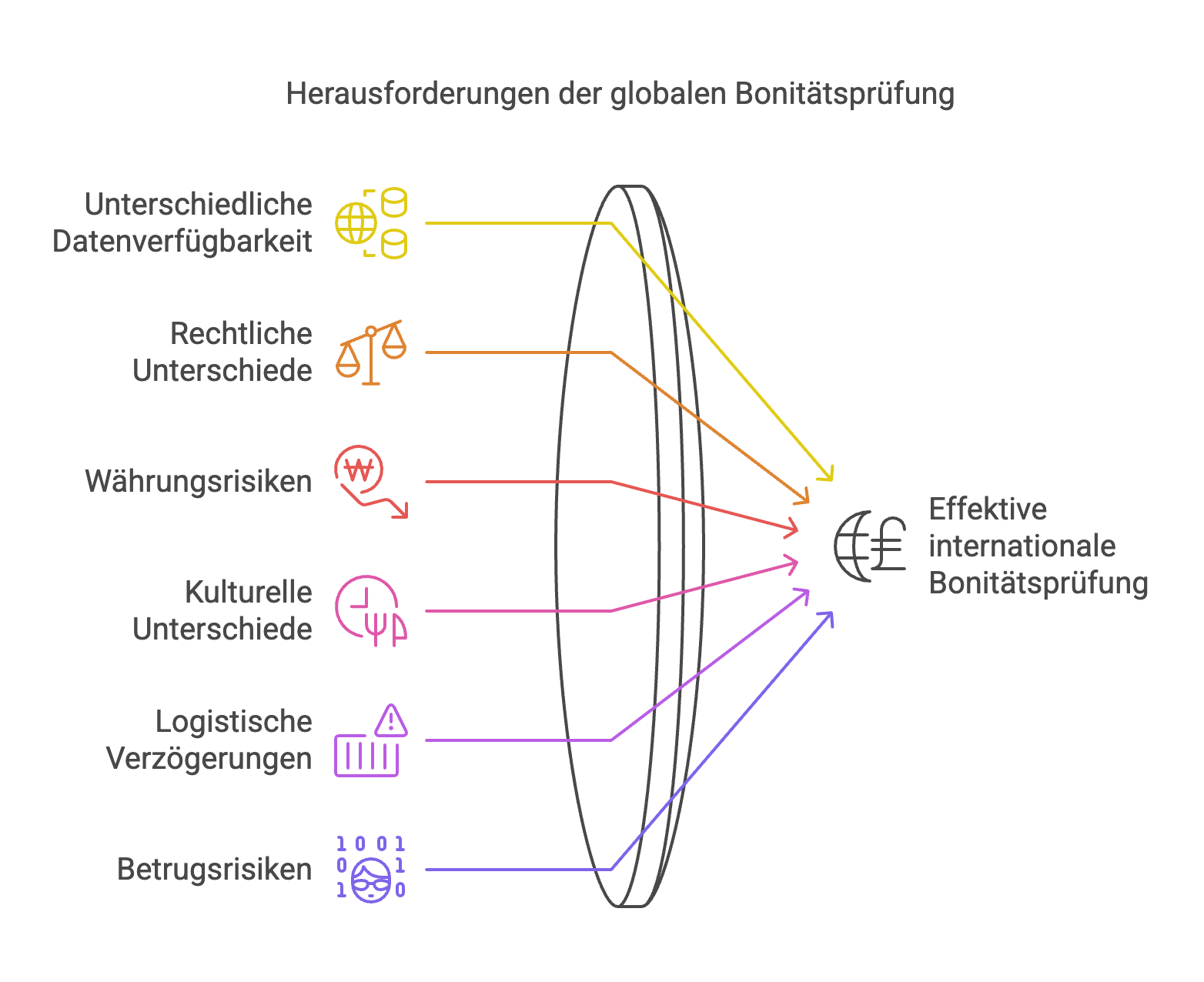

Herausforderungen der Bonitätsprüfung im internationalen Handel

Die Bonitätsprüfung im globalen Handel unterscheidet sich erheblich von der im lokalen Kontext. Hier die zentralen Herausforderungen:

1. Unterschiedliche Datenverfügbarkeit

In Deutschland bieten öffentliche Register wie das Handelsregister oder der Bundesanzeiger eine solide Basis für Bonitätsdaten. International ist die Situation uneinheitlich:

- Entwickelte Märkte: In Ländern wie den USA oder Großbritannien gibt es vergleichbare Quellen (z. B. Companies House), aber der Zugang ist oft kostenpflichtig oder eingeschränkt.

- Entwicklungsländer: In Regionen wie Südostasien oder Afrika fehlen solche Register häufig, oder die Daten sind veraltet. Zahlungserfahrungen von Geschäftspartnern sind oft die einzige Quelle – aber woher bekommt man diese?

2. Rechtliche Unterschiede

Jedes Land hat eigene Insolvenzgesetze, Buchhaltungsstandards und Datenschutzregelungen:

- Insolvenzverfahren: In den USA kann ein Unternehmen unter Chapter 11 weiterarbeiten, während es in Deutschland bei Insolvenz oft stillsteht – das beeinflusst die Bonitätsbewertung.

- Datenschutz: Die DSGVO in der EU schränkt die Erhebung von Daten ein, während in anderen Ländern laxere Regeln gelten, was die Vergleichbarkeit erschwert.

3. Währungsrisiken

Internationale Geschäfte werden oft in Fremdwährungen abgewickelt (z. B. USD, CNY). Währungsschwankungen können die Zahlungsfähigkeit eines Partners beeinflussen:

- Ein chinesischer Kunde könnte in Yuan zahlungsfähig sein, aber bei einem schwachen Wechselkurs zum Euro nicht in der Lage, die Rechnung zu begleichen.

4. Kulturelle Unterschiede im Zahlungsverhalten

- In Südeuropa (z. B. Italien) sind Zahlungsverzögerungen von 30-60 Tagen oft normal, ohne dass dies auf finanzielle Probleme hinweist.

- In Japan hingegen gelten verspätete Zahlungen als unüblich und könnten ein ernstes Warnsignal sein.

5. Logistische und zeitliche Verzögerungen

Internationale Lieferketten sind komplex – Versandzeiten, Zollabfertigungen und Transportprobleme können Zahlungen verzögern. Ein Partner könnte zahlungsfähig sein, aber durch externe Faktoren in Verzug geraten.

6. Betrugsrisiken

Die Anonymität im globalen Handel erhöht die Gefahr von Scheinfirmen oder Betrug. Ein Unternehmen aus Nigeria könnte Waren bestellen, ohne je zu zahlen – eine Prüfung ist hier schwieriger als lokal.

Lösungen für eine effektive Bonitätsprüfung im internationalen Handel

Trotz dieser Herausforderungen gibt es bewährte Strategien, um die Bonität internationaler Partner zuverlässig zu prüfen. Hier ein detaillierter Überblick:

1. Internationale Wirtschaftsauskunfteien nutzen

Anbieter wie Creditsafe, Dun & Bradstreet oder Creditreform bieten globale Bonitätsauskünfte an. Jeder hat Stärken:

- Creditsafe: Deckt über 430 Millionen Unternehmen weltweit ab, ideal für schnelle Checks (ca. 20-50 € pro Bericht). Meine Erfahrung zeigt, dass Creditsafe bei US- und asiatischen Firmen oft detaillierter ist.

- Dun & Bradstreet: Marktführer im globalen Handel mit dem D&B Rating. Besonders stark in Nordamerika und bei großen Konzernen, aber teurer (ab 50 € pro Bericht).

- Creditreform: Starker Fokus auf Europa, mit internationalem Netzwerk. Weniger detailliert in Schwellenländern, aber zuverlässig in der EU (ca. 30-50 €).

Tipp: Wählen Sie den Anbieter nach Region – Creditsafe für Asien, Dun & Bradstreet für die USA, Creditreform für Europa.

2. Lokale Quellen einbeziehen

Öffentliche Register variieren, aber viele Länder bieten Zugang:

- USA: SEC-Filings (für börsennotierte Firmen), UCC-Liens (Pfandrechte).

- UK: Companies House (kostenlos für Basisdaten).

- China: National Enterprise Credit Information Publicity System (oft nur auf Chinesisch, Übersetzung nötig).

- Indien: Ministry of Corporate Affairs (MCA).

Für Länder ohne Register fragen Sie lokale Handelskammern oder Partnerunternehmen nach Zahlungserfahrungen.

3. Währungsrisiken absichern

- Hedging: Nutzen Sie Finanzinstrumente wie Termingeschäfte, um Währungsschwankungen auszugleichen.

- Lokale Währung: Verhandeln Sie Zahlungen in Ihrer Währung (z. B. Euro), wenn möglich.

- Bonitätsprüfung anpassen: Fragen Sie Auskunfteien nach Währungsanalysen – Dun & Bradstreet bietet dies oft an.

4. Zahlungsbedingungen anpassen

- Vorkasse: Bei unsicheren Partnern (z. B. Bonitätsindex über 300) ist Vorkasse die sicherste Option.

- Teilzahlungen: 50 % bei Bestellung, 50 % bei Lieferung reduzieren das Risiko.

- Akkreditive: Ein Letter of Credit (LC) garantiert Zahlung durch eine Bank – teuer, aber sicher.

Ein Exporteur nach Indien verlangte ein LC für eine 150.000 €-Lieferung – der Kunde zahlte pünktlich, und das Risiko war null.

5. Kulturelle Unterschiede berücksichtigen

- Recherche: Verstehen Sie lokale Zahlungsgewohnheiten (z. B. längere Fristen in Südeuropa).

- Kommunikation: Fragen Sie Partner direkt nach ihren Zahlungsprozessen – oft ein Indikator für Seriosität.

- Flexibilität: Passen Sie Zahlungsziele an lokale Normen an, aber sichern Sie sich ab (z. B. mit Skonto für frühe Zahlung).

6. Monitoring-Tools einsetzen

Internationale Partner können sich schnell verändern. Monitoring-Dienste sind essenziell:

- Creditsafe Monitoring: Echtzeit-Warnungen bei Änderungen (z. B. Insolvenz) für 200-300 €/Jahr.

- Dun & Bradstreet Alerts: Umfassend, aber teurer (ab 500 €/Jahr).

- Manuelle Checks: Google Alerts für News über Partner.

Ein deutscher Händler wurde gewarnt, als ein US-Kunde Insolvenz anmeldete, und stoppte rechtzeitig eine Lieferung.

7. Betrugsprävention

- Identitätsprüfung: Fordern Sie Handelsregisterauszüge oder Steuernummern an.

- Referenzen: Kontaktieren Sie andere Geschäftspartner des Unternehmens.

- Crif: Bietet spezielle Betrugsanalysen, die internationale Scheinfirmen aufdecken können.

Praktische Beispiele aus dem internationalen Handel

Beispiel 1: Export nach Asien

Ein deutscher Hersteller exportierte Maschinen nach Thailand (Wert: 80.000 €). Eine Creditsafe-Auskunft zeigte einen Bonitätsindex von 320 (mittleres Risiko) und hohe Schulden. Der Hersteller verlangte ein LC und bekam die Zahlung gesichert – ohne Auskunft hätte er blind vertraut.

Beispiel 2: Import aus den USA

Ein deutscher Händler importierte Elektronik aus den USA. Dun & Bradstreet bewertete den Lieferanten mit „B“ (stabil), aber ein Monitoring zeigte später eine Verschlechterung. Der Händler wechselte den Lieferanten rechtzeitig – ein Vorteil der globalen Datenbasis.

Beispiel 3: Handel mit Afrika

Ein Exporteur nach Nigeria prüfte einen Kunden mit Creditreform – der Bericht war dünn, da Daten fehlten. Lokale Referenzen ergaben jedoch Zahlungsprobleme. Der Exporteur setzte auf Vorkasse und vermeidet einen Verlust von 50.000 €.

Die Rolle von Technologie

Moderne Technologien revolutionieren die Bonitätsprüfung im internationalen Handel:

- KI: Anbieter wie Crif nutzen Künstliche Intelligenz, um Insolvenzen vorherzusagen – oft präziser als traditionelle Scores.

- Big Data: Creditsafe kombiniert globale Datenquellen für umfassendere Analysen.

- Blockchain: Zukünftig könnten Zahlungsverläufe transparent und fälschungssicher gespeichert werden.

Ein Unternehmen nutzte KI von Crif und erkannte ein Risiko bei einem indischen Partner, das traditionelle Methoden übersehen hatten.

Rechtliche Aspekte

- DSGVO: In der EU müssen Sie sicherstellen, dass Daten rechtmäßig erhoben werden (z. B. durch Vertragsanbahnung).

- Lokale Gesetze: In den USA gilt der Fair Credit Reporting Act – informieren Sie sich über Einschränkungen.

- Transparenz: Informieren Sie Partner über Prüfungen, um Konflikte zu vermeiden.

Fazit: Bonitätsprüfung als Schlüssel zum Erfolg im internationalen Handel

Die Bonitätsprüfung im internationalen Handel ist komplex, aber unverzichtbar. Unterschiedliche Datenquellen, rechtliche Rahmenbedingungen, Währungsrisiken und kulturelle Nuancen machen sie zur Herausforderung – doch mit den richtigen Werkzeugen und Strategien können Unternehmen diese meistern. Internationale Auskunfteien wie Creditsafe und Dun & Bradstreet, lokale Quellen, flexible Zahlungsbedingungen und moderne Technologien bieten Lösungen, um Risiken zu minimieren und Chancen zu nutzen. Für deutsche Unternehmen ist eine Kombination aus globalen und lokalen Ansätzen oft ideal – Creditreform für Europa, Creditsafe für Asien, Dun & Bradstreet für Nordamerika.

Ob Exporteur oder Importeur: Eine fundierte Bonitätsprüfung schützt Ihre Liquidität und stärkt Ihre Position im globalen Markt. Starten Sie noch heute – prüfen Sie Ihren nächsten internationalen Partner und sichern Sie Ihre Geschäfte ab!

Häufig gestellte Fragen

Warum ist eine Bonitätsprüfung im internationalen Handel wichtig?

Sie minimiert Zahlungsausfälle bei hohen Transaktionswerten, langen Zahlungsfristen und rechtlichen Unterschieden, sichert Liquidität und stärkt langfristige Partnerschaften global.

Welche Herausforderungen gibt es bei Bonitätsprüfungen im Ausland?

Datenverfügbarkeit variiert, rechtliche Standards unterscheiden sich, Währungsrisiken und kulturelle Zahlungsgewohnheiten erschweren Bewertungen, insbesondere in Entwicklungsländern.

Welche Lösungen gibt es für Bonitätsprüfungen im globalen Handel?

Nutzen Sie internationale Auskunfteien wie Creditsafe oder Dun & Bradstreet, lokale Register, Währungssicherungen, flexible Zahlungsbedingungen und Monitoring-Tools wie Crif.

Welche Tools eignen sich für Bonitätsprüfungen im internationalen Handel?

Geeignete Tools sind Creditsafe für globale Daten, Dun & Bradstreet für Nordamerika, Creditreform für Europa, Crif für KI-Analysen und lokale Register wie Companies House oder SEC.

Wie minimiert man Währungsrisiken bei Bonitätsprüfungen?

Hedging mit Finanzinstrumenten, Zahlungen in lokaler Währung oder Anpassung der Bonitätsprüfung durch Auskunfteien wie Dun & Bradstreet verringern Währungsschwankungen und Risiken.