Bonitätsprüfung für Start-ups: Worauf junge Unternehmen achten müssen

Veröffentlicht am: 14. Februar 2025 von Niklas Reuter

Start-ups stehen vor vielen Herausforderungen: von der Produktentwicklung über die Kundengewinnung bis hin zur Finanzierung. Eine oft unterschätzte, aber entscheidende Aufgabe ist die Bonitätsprüfung – sowohl die eigene als auch die von Geschäftspartnern. In einer Phase, in der Ressourcen knapp und jeder Vertrag zählt, kann die finanzielle Stabilität eines Partners über Erfolg oder Scheitern entscheiden. Doch wie unterscheidet sich die Bonitätsprüfung bei Start-ups von etablierten Unternehmen? Welche Besonderheiten müssen junge Unternehmen beachten, und wie können sie sicherstellen, dass sie selbst als kreditwürdig wahrgenommen werden? Dieser Artikel beleuchtet die Bedeutung der Bonitätsprüfung für Start-ups, erklärt die Herausforderungen und bietet praxisnahe Tipps, damit junge Unternehmer fundierte Entscheidungen treffen und ihre finanzielle Sicherheit gewährleisten können.

Was ist eine Bonitätsprüfung und warum ist sie für Start-ups wichtig?

Eine Bonitätsprüfung bewertet die Kreditwürdigkeit eines Unternehmens – also die Fähigkeit und Bereitschaft, finanzielle Verpflichtungen fristgerecht zu erfüllen. Sie basiert auf verschiedenen Daten wie Zahlungshistorie, Finanzkennzahlen und öffentlichen Informationen. Für Start-ups hat diese Prüfung zwei Dimensionen:

- Eigene Bonität: Wie werden Sie von potenziellen Investoren, Banken oder Lieferanten wahrgenommen?

- Bonität von Partnern: Wie zuverlässig sind Kunden, Lieferanten oder Kooperationspartner, mit denen Sie arbeiten möchten?

Für junge Unternehmen ist die Bonitätsprüfung essenziell, weil sie oft mit Unsicherheiten konfrontiert sind:

- Begrenzte finanzielle Puffer: Ein Zahlungsausfall eines Kunden kann die Liquidität eines Start-ups schneller gefährden als bei einem etablierten Unternehmen mit Rücklagen.

- Abhängigkeit von externem Kapital: Investoren und Banken prüfen die Bonität genau, bevor sie Geld bereitstellen.

- Neue Geschäftsbeziehungen: Ohne langjährige Partnerschaften müssen Start-ups die Zuverlässigkeit neuer Kontakte bewerten.

Ein Beispiel: Ein Start-up liefert Software im Wert von 20.000 € an einen neuen Kunden mit 30 Tagen Zahlungsziel. Wenn der Kunde nicht zahlt, fehlt dem Start-up das Geld, um Gehälter oder Serverkosten zu decken. Eine vorherige Bonitätsprüfung hätte dieses Risiko aufdecken können.

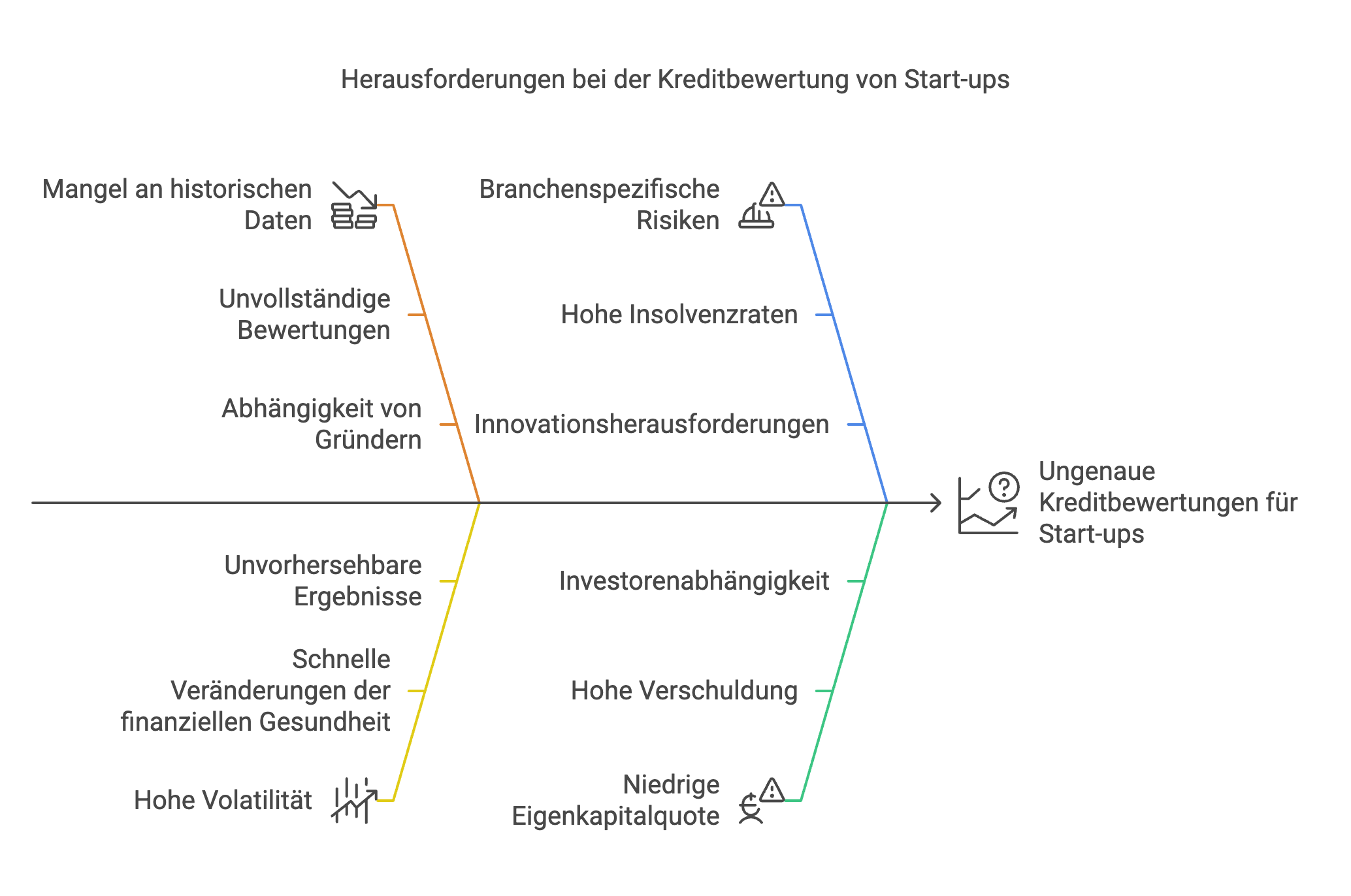

Besonderheiten der Bonitätsprüfung bei Start-ups

Start-ups unterscheiden sich von etablierten Firmen in mehreren Punkten, die die Bonitätsprüfung komplexer machen:

1. Wenig historische Daten

Etablierte Unternehmen haben oft Jahre an Bilanzen, Zahlungserfahrungen und Finanzhistorie, die Auskunfteien wie Creditreform oder Creditsafe analysieren können. Start-ups hingegen existieren vielleicht erst seit Monaten und haben keine umfassende Vergangenheit. Dies führt zu:

- Unvollständige Bewertungen: Auskunfteien stufen junge Firmen häufig als riskanter ein, weil Daten fehlen.

- Abhängigkeit von Gründern: Die persönliche Bonität der Gründer kann in die Unternehmensbewertung einfließen, besonders bei Einzelunternehmen oder kleinen GmbHs.

2. Hohe Volatilität

Start-ups sind dynamisch – sie wachsen schnell oder scheitern ebenso schnell. Ihre finanzielle Lage kann sich innerhalb weniger Monate dramatisch ändern, was traditionelle Bonitätsmodelle überfordert:

- Ein frisch finanziertes Start-up könnte eine gute Bonität haben, obwohl es noch keine Gewinne erzielt.

- Ein Start-up ohne Folgefinanzierung könnte trotz guter Ideen plötzlich zahlungsunfähig werden.

3. Branchenspezifische Risiken

Viele Start-ups agieren in innovativen oder unsicheren Branchen (z. B. Tech, Biotech), wo die Insolvenzrate höher ist als in stabilen Sektoren wie dem Maschinenbau. Dies beeinflusst die Bewertung durch Auskunfteien negativ.

4. Geringe Eigenkapitalquote

Start-ups finanzieren sich oft über Fremdkapital oder Investoren, was die Eigenkapitalquote niedrig hält. Eine geringe Quote (z. B. unter 20 %) wird als Risikofaktor gewertet, auch wenn das Geschäftsmodell vielversprechend ist.

Worauf Start-ups bei der Bonitätsprüfung achten müssen

Für junge Unternehmen gibt es spezifische Punkte, die bei der Bonitätsprüfung – sowohl eigener als auch fremder – beachtet werden sollten:

1. Die eigene Bonität im Blick behalten

Start-ups müssen verstehen, wie sie selbst bewertet werden, da dies ihre Chancen auf Finanzierung, Lieferantenkredite oder Partnerschaften beeinflusst:

- Selbstauskunft einholen: Fordern Sie eine kostenlose Selbstauskunft bei Anbietern wie Creditreform oder Creditsafe an. So sehen Sie, welche Daten über Ihr Unternehmen vorliegen und ob Fehler korrigiert werden müssen.

- Zahlungsverhalten: Zahlen Sie Rechnungen pünktlich, da Zahlungsverzögerungen Ihren Bonitätsindex verschlechtern.

- Transparenz: Veröffentlichen Sie, wenn möglich, erste Finanzdaten (z. B. im Bundesanzeiger), um Vertrauen bei Partnern zu schaffen.

Ein Start-up mit einem Bonitätsindex von 350 (mittleres bis hohes Risiko) könnte Schwierigkeiten haben, günstige Lieferantenkonditionen zu erhalten. Regelmäßige Checks helfen, Schwachstellen frühzeitig zu erkennen.

2. Geschäftspartner prüfen

Die Bonität von Kunden, Lieferanten und Partnern ist für Start-ups entscheidend, um Risiken zu minimieren:

- Wirtschaftsauskunfteien nutzen: Tools wie Creditsafe bieten schnelle Berichte für 20-50 €, die Zahlungshistorie, Finanzdaten und Negativmerkmale zeigen.

- Öffentliche Quellen: Handelsregister und Bundesanzeiger liefern Basisinformationen wie Bilanzen oder Insolvenzen.

- Netzwerk: Fragen Sie im Gründer-Ökosystem nach Erfahrungen mit potenziellen Partnern – Start-ups haben oft direktere Zugänge zu solchen Informationen.

Beispiel: Ein Start-up prüft einen neuen Großkunden und stellt fest, dass dieser einen Bonitätsindex von 400 hat (hohes Risiko). Statt 30 Tage Zahlungsziel verlangt es Vorkasse und vermeidet so einen möglichen Ausfall.

3. Alternative Datenquellen nutzen

Da Start-ups oft wenig historische Daten haben, sollten sie kreativ werden:

- Zahlungsverhalten von Gründern: Wenn die Unternehmenshistorie fehlt, können persönliche Bonitätsauskünfte der Gründer (z. B. Schufa) als Indikator dienen.

- Kundendaten: Erste Zahlungserfahrungen mit Kunden können intern dokumentiert werden, um Trends zu erkennen.

- Social Proof: Positive Bewertungen, Auszeichnungen oder Investorennamen (z. B. „gefördert von XYZ Capital“) können die Wahrnehmung verbessern.

4. Risikofaktoren verstehen

Start-ups müssen die Kriterien kennen, die ihre Bonität beeinflussen:

- Cashflow: Ein positiver Cashflow signalisiert Zahlungsfähigkeit.

- Umsatzwachstum: Schnelles Wachstum kann positiv gewertet werden, auch ohne Gewinn.

- Schuldenlast: Hohe Verbindlichkeiten (z. B. aus Darlehen) verschlechtern die Bewertung.

Ein Tech-Start-up mit 100.000 € Umsatz, aber 200.000 € Schulden, könnte trotz Wachstum als riskant eingestuft werden.

Herausforderungen bei der Bonitätsprüfung für Start-ups

Die Bonitätsprüfung birgt für junge Unternehmen spezifische Hürden:

1. Fehlende Datenbasis

Ohne lange Historie basieren Bewertungen oft auf Schätzungen oder unvollständigen Informationen. Auskunfteien wie Creditreform geben Start-ups häufig einen schlechteren Score (z. B. über 300), weil keine langfristige Stabilität nachgewiesen ist.

2. Zeit- und Ressourcenmangel

Start-ups haben oft weder die Zeit noch das Personal, um umfassende Prüfungen durchzuführen. Ein Gründerteam, das mit Produktentwicklung beschäftigt ist, wird selten Priorität auf Bonitätsanalysen legen.

3. Kosten

Professionelle Bonitätsauskünfte kosten Geld – 20-50 € pro Bericht summieren sich bei mehreren Partnern schnell. Für ein Start-up mit begrenztem Budget kann das eine Hürde sein.

4. Dynamische Geschäftspartner

Start-ups arbeiten oft mit anderen jungen Firmen zusammen, deren Bonität ebenfalls schwer einzuschätzen ist. Zwei Start-ups ohne Historie zu bewerten, ist wie ein Blick ins Ungewisse.

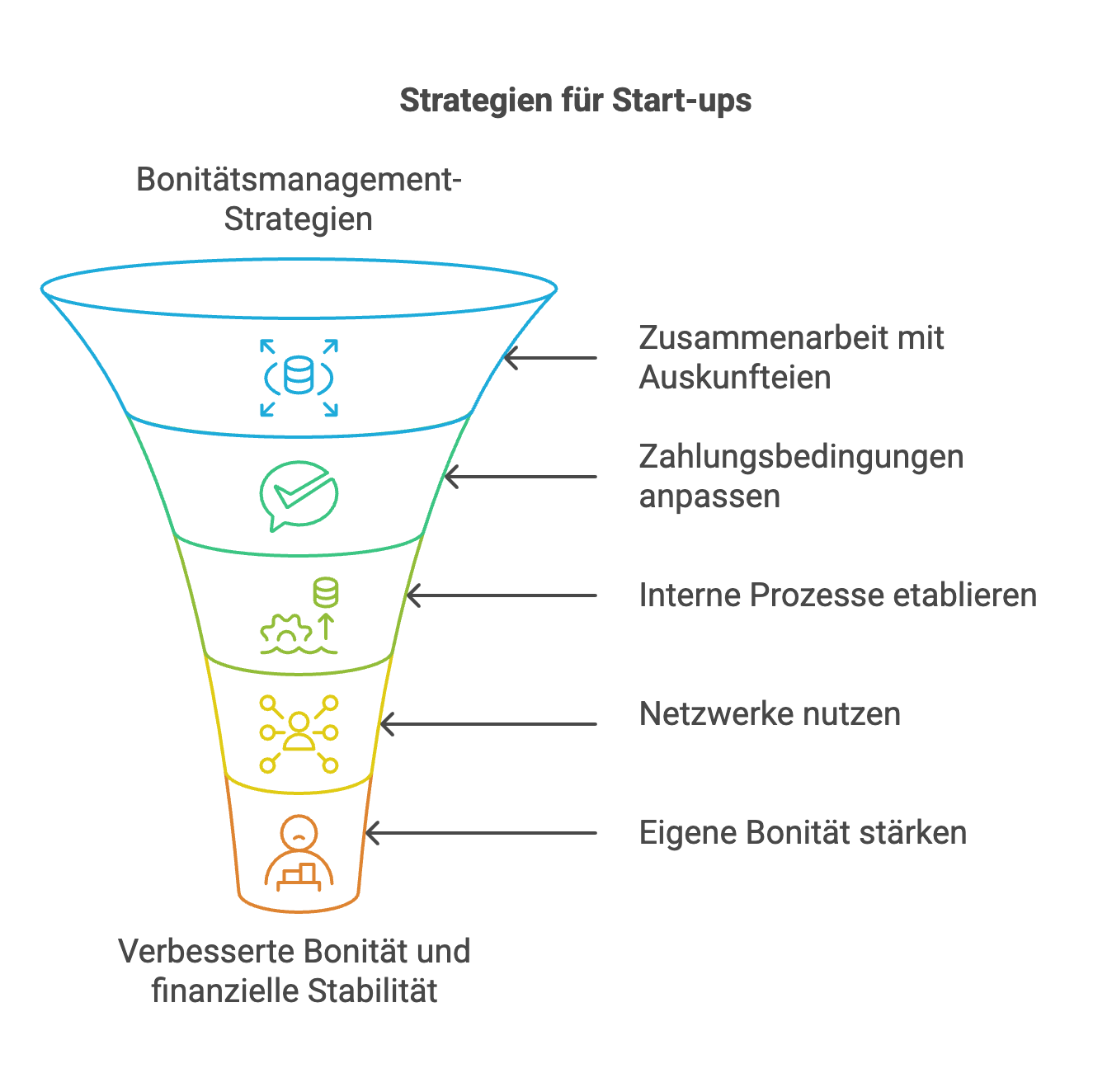

Praktische Tipps für Start-ups

Wie können junge Unternehmen die Bonitätsprüfung effektiv nutzen? Hier sind umsetzbare Strategien:

1. Frühzeitig mit Auskunfteien kooperieren

- Daten bereitstellen: Übermitteln Sie freiwillig Finanzinformationen an Auskunfteien, um Ihre Bewertung zu verbessern.

- Monitoring abonnieren: Dienste wie Creditsafe bieten Echtzeit-Überwachung für 200-300 € jährlich – ideal, um Änderungen bei Partnern zu erkennen.

2. Zahlungsbedingungen anpassen

- Kürzere Fristen: Starten Sie mit 14 Tagen statt 30 Tagen Zahlungsziel, besonders bei neuen Kunden mit unklarer Bonität.

- Skonto: Bieten Sie Rabatte (z. B. 2 % bei Zahlung innerhalb von 10 Tagen) an, um schnelle Zahlungen zu fördern.

- Vorkasse: Bei schlechter Bonität (z. B. Index über 350) ist Vorkasse eine sichere Option.

3. Interne Prozesse etablieren

- Checkliste: Erstellen Sie eine einfache Liste: Firmenname prüfen, Auskunft einholen, Zahlungsverhalten beobachten.

- Software: Tools wie Sevdesk können Zahlungseingänge automatisch überwachen und melden, wenn Kunden säumig sind.

4. Netzwerke nutzen

- Gründer-Community: Fragen Sie bei Meetups oder in Foren nach Erfahrungen mit bestimmten Unternehmen.

- Mentoren: Erfahrene Unternehmer können Hinweise auf zuverlässige Partner geben.

5. Eigene Bonität stärken

- Pünktlichkeit: Zahlen Sie Lieferanten rechtzeitig, um positive Zahlungserfahrungen zu sammeln.

- Kommunikation: Informieren Sie Gläubiger frühzeitig bei Engpässen, um Mahnungen zu vermeiden.

- Finanzplanung: Halten Sie einen Liquiditätspuffer, um kurzfristige Schwankungen abzufedern.

Beispiele aus der Praxis

Beispiel 1: Tech-Start-up und Lieferant

Ein Software-Start-up benötigt Server von einem neuen Lieferanten. Eine Bonitätsprüfung bei Creditsafe zeigt einen Index von 280 (mittleres Risiko) und eine verspätete Zahlung in der Vergangenheit. Das Start-up vereinbart eine Anzahlung von 50 % und ein Zahlungsziel von 14 Tagen. Der Lieferant liefert pünktlich, und das Risiko bleibt beherrschbar.

Beispiel 2: E-Commerce-Start-up und Kunde

Ein Online-Shop für B2B-Kunden erhält eine Großbestellung über 30.000 €. Die Auskunft zeigt einen Bonitätsindex von 450 und eine laufende Insolvenz. Das Start-up lehnt den Auftrag ab und vermeidet einen potenziellen Verlust – eine Entscheidung, die ohne Prüfung nicht möglich gewesen wäre.

Werkzeuge und Ressourcen für Start-ups

1. Wirtschaftsauskunfteien

- Creditreform: Detaillierte Berichte und Bonitätsindex, ideal für deutsche Partner.

- Creditsafe: Schnelle, kostengünstige Auskünfte mit internationaler Reichweite.

- Crif: Vielseitig, mit Fokus auf Risikomanagement.

2. Öffentliche Quellen

- Handelsregister: Kostenloser Zugriff auf Firmendaten.

- Bundesanzeiger: Bilanzen und Insolvenzmeldungen.

- Schuldnerregister: Negativmerkmale wie Zwangsvollstreckungen.

3. Kostenlose Tools

- Google Alerts: Benachrichtigungen bei News über Partner.

- Social Media: Einblicke in die Aktivität und Reputation von Unternehmen.

Die Rolle von Investoren und Banken

Investoren und Banken prüfen die Bonität eines Start-ups besonders genau:

- VCs und Business Angels: Sie schauen auf Cashflow, Umsatzwachstum und die persönliche Bonität der Gründer.

- Banken: Eigenkapitalquote, Sicherheiten und Zahlungshistorie sind entscheidend.

Ein schlechter Bonitätsindex kann die Finanzierung gefährden. Ein Start-up sollte daher regelmäßig seine eigene Bewertung checken und Schwachstellen (z. B. offene Forderungen) angehen.

Fazit: Bonitätsprüfung als Erfolgsfaktor für Start-ups

Für Start-ups ist die Bonitätsprüfung nicht nur ein Schutzmechanismus, sondern ein strategisches Werkzeug. Sie hilft, Zahlungsausfälle zu vermeiden, stabile Partnerschaften aufzubauen und die eigene Kreditwürdigkeit zu stärken – entscheidende Faktoren in einer Phase, in der jeder Euro zählt. Die Herausforderungen – fehlende Daten, Zeitdruck, Kosten – sind real, aber mit den richtigen Ansätzen überwindbar. Durch den Einsatz von Auskunfteien, flexiblen Zahlungsbedingungen und einem proaktiven Umgang mit der eigenen Bonität können junge Unternehmen Risiken minimieren und Chancen nutzen.

Worauf warten Sie? Starten Sie jetzt mit einer Selbstauskunft und prüfen Sie Ihren nächsten Geschäftspartner – Ihre finanzielle Stabilität hängt davon ab!

Häufig gestellte Fragen

Was ist eine Bonitätsprüfung und warum ist sie für Start-ups wichtig?

Eine Bonitätsprüfung bewertet die Kreditwürdigkeit von Start-ups und Partnern, um Zahlungsausfälle zu vermeiden und Liquidität zu sichern, da junge Firmen oft begrenzte Ressourcen und keine Historie haben.

Welche Besonderheiten hat die Bonitätsprüfung bei Start-ups?

Start-ups haben wenig historische Daten, hohe Volatilität, branchenspezifische Risiken und geringe Eigenkapitalquoten, was ihre Bonität komplexer macht und oft als riskanter einstuft.

Wie können Start-ups die Bonität ihrer Geschäftspartner prüfen?

Start-ups nutzen Wirtschaftsauskunfteien wie Creditsafe oder Creditreform, öffentliche Quellen wie Handelsregister, Netzwerke und erste Zahlungserfahrungen, um Partner zu bewerten und Risiken zu minimieren.

Was tun Start-ups, um ihre eigene Bonität zu verbessern?

Start-ups holen Selbstauskünfte ein, zahlen Rechnungen pünktlich, veröffentlichen Finanzdaten, optimieren Cashflow und kommunizieren frühzeitig mit Gläubigern bei Engpässen, um Vertrauen zu schaffen.

Welche Herausforderungen gibt es bei der Bonitätsprüfung für Start-ups?

Fehlende Daten, Zeit- und Ressourcenmangel, Kosten für Berichte und dynamische Partner erschweren Bonitätsprüfungen, da Start-ups oft keine lange Historie oder Budget für umfassende Analysen haben.