Schätzung der Insolvenzwahrscheinlichkeit mittels Bilanzkennzahlen

Veröffentlicht am: 25. Januar 2025 von Tobias Hartmann

Die Beurteilung der finanziellen Stabilität eines Unternehmens spielt eine zentrale Rolle in der Bilanzanalyse. Ein wesentliches Ziel ist nicht nur die Einschätzung der aktuellen wirtschaftlichen Situation, sondern auch die Vorhersage potenzieller Risiken, insbesondere einer drohenden Insolvenz.

Eine bewährte Methode zur Analyse der Insolvenzwahrscheinlichkeit ist die Diskriminanzanalyse. Sie ermöglicht es, Unternehmen anhand betriebswirtschaftlicher Kennzahlen in solvente und insolvenzgefährdete Gruppen einzuordnen.

Im Folgenden werden die theoretischen Grundlagen der Diskriminanzanalyse erläutert, deren praktische Anwendung in der Unternehmensbewertung vorgestellt und verschiedene Modelle zur Insolvenzprognose, insbesondere das Altman-Z-Score-Modell, analysiert.

Grundlagen der Diskriminanzanalyse

Die Diskriminanzanalyse ist ein statistisches Verfahren, das zur Klassifikation von Objekten in zwei oder mehr Gruppen dient. Im Kontext der Bilanzanalyse stellt jedes Unternehmen ein Objekt dar, das anhand beobachtbarer Merkmale (Bilanzkennzahlen) einer bestimmten Gruppe (solvent oder insolvent) zugeordnet wird. Die Methode basiert auf der Annahme, dass es zwischen solventen und insolventen Unternehmen systematische Unterschiede in bestimmten Finanzkennzahlen gibt.

Man unterscheidet grundsätzlich zwischen der univariaten und der multivariaten Diskriminanzanalyse:

Univariate Diskriminanzanalyse

Bei der univariaten Methode wird jede einzelne Kennzahl isoliert betrachtet und hinsichtlich ihrer Trennfähigkeit untersucht. Hierbei wird ermittelt, welche Kennzahl am besten zwischen solventen und insolventen Unternehmen unterscheiden kann. Allerdings liefert diese Methode oft keine ausreichende Genauigkeit, da Unternehmen durch eine Vielzahl an Faktoren beeinflusst werden.

Multivariate Diskriminanzanalyse

Die multivariate Diskriminanzanalyse geht einen Schritt weiter, indem sie mehrere Kennzahlen simultan betrachtet und gewichtet. Diese Methode führt zu einer Diskriminanzfunktion, die sich allgemein wie folgt darstellen lässt:

Z = a1x1 + a2x2 + ... + anxn

Dabei sind x1, x2, ... xn die gewählten Bilanzkennzahlen unda1, a2, ... an die zugehörigen Gewichte. Durch Einsetzen der Werte eines Unternehmens in diese Funktion erhält man einen Diskriminanzwert Z, der mit einem Schwellenwert verglichen wird. Liegt der Wert oberhalb des Cut-off-Points, gilt das Unternehmen als solvent; andernfalls besteht eine erhöhte Insolvenzgefahr.

Bestimmung des Cut-off-Points

Ein entscheidender Aspekt der Diskriminanzanalyse ist die Wahl des Cut-off-Points Z0, ab dem ein Unternehmen als insolvenzgefährdet gilt. Dieser Wert wird empirisch aus einer Stichprobe solventer und insolventer Unternehmen abgeleitet und optimiert, um die Fehlklassifikationsrate zu minimieren. Dabei unterscheidet man zwischen:

- Alpha-Fehler: Fehlklassifikation solventer Unternehmen als insolvent

- Beta-Fehler: Fehlklassifikation insolventer Unternehmen als solvent

In der Praxis wird oftmals ein Kompromiss zwischen diesen beiden Fehlerarten gesucht, um die Prognosequalität zu optimieren.

Anwendung des Altman-Z-Score-Modells

Eine der bekanntesten Anwendungen der Diskriminanzanalyse in der Insolvenzprognose ist das Altman-Z-Score-Modell. Es wurde 1968 von Edward Altman entwickelt und basiert auf einer multivariaten Diskriminanzanalyse, die fünf wesentliche Bilanzkennzahlen kombiniert. Die ursprüngliche Formel lautet:

Z = 0,012 x1 + 0,014 x2 + 0,033 x3 + 0,006 x4 + 0,999 x5

mit:

- x1 = Working Capital / Bilanzsumme

- x2 = Gewinnrücklagen / Bilanzsumme

- x3 = EBIT / Bilanzsumme

- x4 = Eigenkapital / Fremdkapital

- x5 = Umsatzerlöse / Bilanzsumme

Die Klassifikation erfolgt nach folgenden Grenzwerten:

- Z > 2,99: Keine Insolvenzgefahr

- 2,99 > Z > 1,81: Indifferente Zone

- Z < 1,81: Erhöhte Insolvenzgefahr

Weiterentwicklung des Z-Score-Modells

In den 1990er Jahren entwickelte Altman eine modifizierte Version seines Modells, das sogenannteZ''-Score-Modell, das insbesondere für nicht-börsennotierte Unternehmen und Emerging Markets angepasst wurde:

Z'' = 6,56 x1 + 3,26 x2 + 6,72 x3 + 1,05 x4 + 3,25

mit:

- x1 = Working Capital / Bilanzsumme

- x2 = Gewinnrücklagen / Bilanzsumme

- x3 = EBIT / Bilanzsumme

- x4 = Eigenkapital / Fremdkapital

Dieses Modell wurde von Banken und Ratingagenturen eingesetzt, um Insolvenzwahrscheinlichkeiten mit Ratingkategorien in Beziehung zu setzen.

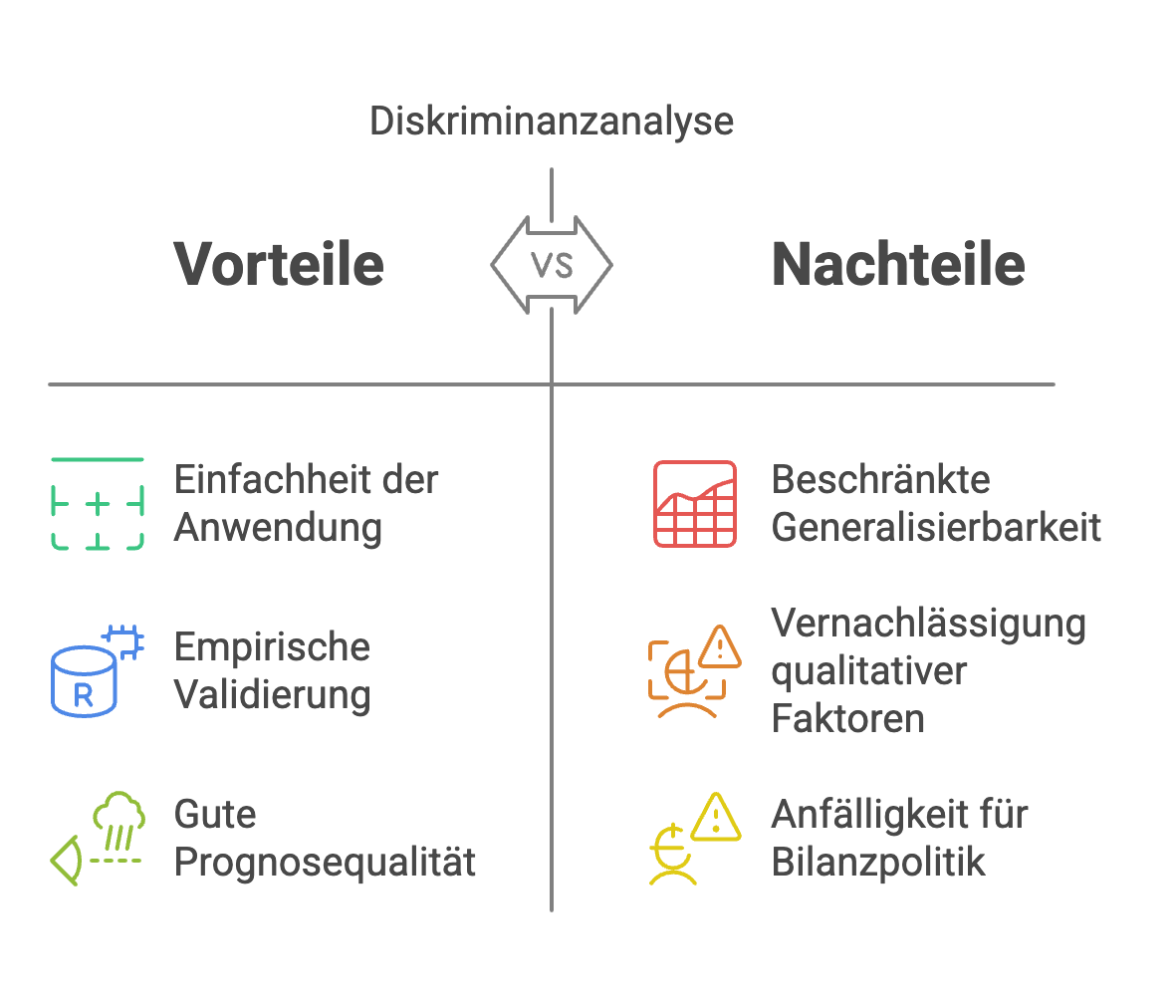

Vorteile und Grenzen der Diskriminanzanalyse

Die Diskriminanzanalyse bietet einige wesentliche Vorteile:

- Einfachheit der Anwendung: Die Berechnung der Insolvenzgefahr kann mit wenigen Finanzkennzahlen erfolgen.

- Empirische Validierung: Das Altman-Z-Score-Modell hat sich als robust erwiesen und wird in vielen Branchen erfolgreich genutzt.

- Gute Prognosequalität: Insbesondere für Industrieunternehmen bietet das Modell eine hohe Vorhersagegenauigkeit.

Jedoch gibt es auch einige Einschränkungen:

- Beschränkte Generalisierbarkeit: Die Modelle basieren auf historischen Daten und können sich über die Zeit verändern.

- Vernachlässigung qualitativer Faktoren: Weiche Faktoren wie Managementqualität oder Marktbedingungen bleiben unberücksichtigt.

- Anfälligkeit für Bilanzpolitik: Unternehmen können Bilanzkennzahlen durch buchhalterische Maßnahmen beeinflussen.

Fazit

Die Diskriminanzanalyse stellt eine etablierte Methode zur Insolvenzprognose dar und wird insbesondere durch das Altman-Z-Score-Modell erfolgreich angewendet. Trotz einiger Limitationen bietet sie eine wertvolle Entscheidungsgrundlage für Investoren, Banken und Analysten.

Moderne Finanzanalysen und Risikobewertungen erfordern jedoch eine Weiterentwicklung über klassische Modelle hinaus. Bei Bonscore setzen wir auf fortschrittlichere Verfahren, die über den Altman-Z-Score hinausgehen. Durch den Einsatz maschineller Lernverfahren, neuronaler Netzwerke und komplexer statistischer Modelle können wir individuelle Unternehmensrisiken präziser bewerten und frühzeitig Anzeichen finanzieller Instabilität erkennen.

Unsere Modelle integrieren nicht nur historische Bilanzkennzahlen, sondern auch makroökonomische Indikatoren, Branchenentwicklungen und qualitative Risikofaktoren. Dadurch erreichen wir eine deutlich höhere Prognosegenauigkeit und können Unternehmen sowie Investoren fundierte Einblicke in die finanzielle Zukunft geben. Die Weiterentwicklung der Insolvenzprognose wird in Zukunft immer stärker datengetrieben und adaptiv sein – ein Bereich, in dem Bonscore kontinuierlich Innovationen vorantreibt.