Kreditlinie: Mathematische Berechnungsmethoden

Veröffentlicht am: 20. Februar 2025 von Tobias Hartmann

Wenn Ihr kleines oder mittelständisches Unternehmen (KMU) einen neuen Kunden gewinnt, steht eine wichtige Entscheidung an: Wie hoch sollte das Kreditlimit für diesen Geschäftspartner sein? Diese Frage ist besonders für KMU von Bedeutung, da sie oft über begrenzte finanzielle Ressourcen verfügen und Zahlungsausfälle ihre Existenz gefährden können. Die Festlegung eines Kreditlimits ist kein Bauchgefühl, sondern lässt sich mit mathematischen Methoden systematisch angehen. Doch wie genau können Sie das Kreditlimit berechnen? Welche Ansätze gibt es, und wie wenden Sie diese in der Praxis an? Dieser Fachartikel richtet sich an Unternehmer, die sich unsicher sind, wie sie die Kreditwürdigkeit eines neuen Kunden mathematisch bewerten können. Wir stellen Ihnen verschiedene Methoden vor, von einfachen Faustformeln bis hin zu komplexeren Scoring-Modellen, und zeigen Ihnen, wie Sie diese auf Ihr KMU anpassen können.

Was ist ein Kreditlimit und warum ist es wichtig für KMU?

Ein Kreditlimit definiert den maximalen Betrag, den ein Kunde auf Rechnung kaufen darf, ohne sofort zahlen zu müssen. Es ist somit ein kurzfristiges Darlehen, das Sie Ihrem Kunden gewähren. Für KMU ist die richtige Höhe dieses Limits entscheidend: Zu hoch angesetzt, riskieren Sie hohe Außenstände und mögliche Verluste; zu niedrig, könnten Sie das Geschäftspotenzial einschränken und den Kunden vergraulen. Eine mathematische Berechnung hilft, diese Balance objektiv zu finden und emotionale oder intuitive Entscheidungen zu vermeiden.

KMU stehen hier vor einer besonderen Herausforderung: Im Vergleich zu Großunternehmen haben sie oft weniger Daten über neue Kunden und weniger Kapital, um Risiken abzufedern. Eine systematische, zahlenbasierte Herangehensweise schafft Sicherheit und Transparenz. Doch welche mathematischen Methoden stehen zur Verfügung?

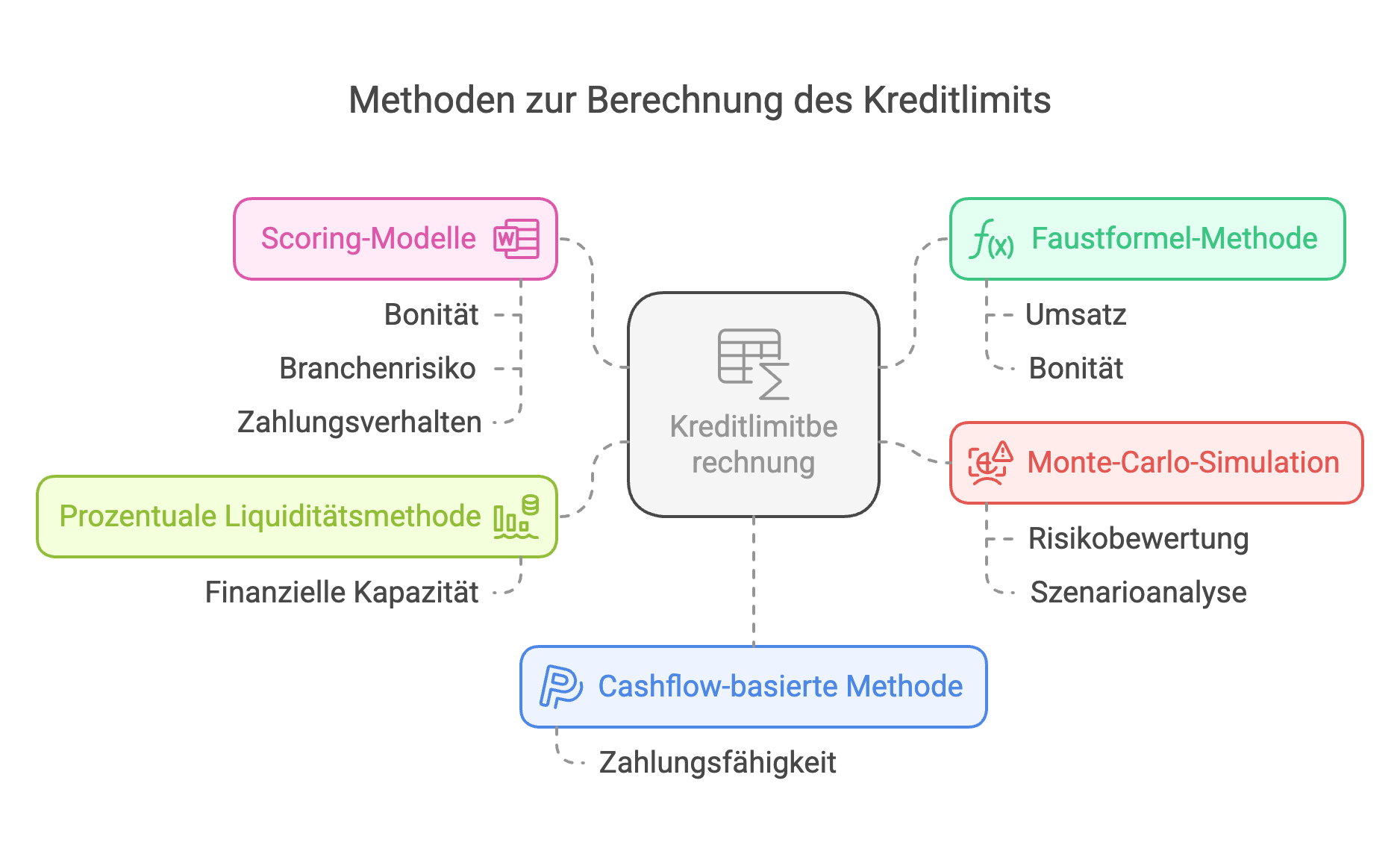

Überblick: Mathematische Methoden zur Berechnung des Kreditlimits

Es gibt mehrere Ansätze, um ein Kreditlimit zu berechnen, die sich in ihrer Komplexität und Datenanforderung unterscheiden. Wir stellen Ihnen die gängigsten vor und erklären sie Schritt für Schritt:

- Faustformel-Methode: Einfach und schnell, basierend auf Umsatz und Bonität.

- Prozentuale Liquiditätsmethode: Berücksichtigt Ihre eigene finanzielle Kapazität.

- Scoring-Modelle: Gewichtete Bewertung mehrerer Faktoren wie Bonität, Branchenrisiko und Zahlungsverhalten.

- Cashflow-basierte Methode: Analyse der Zahlungsfähigkeit des Kunden.

- Monte-Carlo-Simulation: Statistische Abschätzung von Risiken und Szenarien.

Jede Methode hat Vor- und Nachteile, die wir im Folgenden beleuchten.

1. Faustformel-Methode

Beschreibung

Die Faustformel-Methode ist die einfachste Art, ein Kreditlimit zu berechnen. Sie basiert auf zwei Variablen: dem erwarteten Umsatz mit dem Kunden und einem Risikofaktor, der die Bonität widerspiegelt.

Formel

Kreditlimit = Erwarteter Jahresumsatz × Bonitätsfaktor

- Erwarteter Jahresumsatz: Wie viel wird der Kunde voraussichtlich bei Ihnen kaufen?

- Bonitätsfaktor: Ein Wert zwischen 0 und 1, der die Kreditwürdigkeit abbildet (z. B. 0,1 für schlechte Bonität, 0,5 für mittlere, 1,0 für sehr gute).

Beispiel

Ein neuer Kunde plant, monatlich für 10.000 Euro bei Ihnen zu bestellen, also 120.000 Euro jährlich. Eine Bonitätsauskunft (z. B. von Creditreform) zeigt einen Bonitätsindex von 250 (mittleres Risiko). Sie setzen den Bonitätsfaktor auf 0,5.

Kreditlimit = 120.000 € × 0,5 = 60.000 €

Anpassung an Zahlungsfristen

Da Zahlungsfristen die Höhe der offenen Forderungen beeinflussen, können Sie die Formel anpassen:

Kreditlimit = (Erwarteter Monatsumsatz × Anzahl Monate der Zahlungsfrist) × Bonitätsfaktor

Bei 30 Tagen Zahlungsziel (1 Monat):

Kreditlimit = (10.000 € × 1) × 0,5 = 5.000 €

Bei 60 Tagen (2 Monate):

Kreditlimit = (10.000 € × 2) × 0,5 = 10.000 €

Vorteile und Nachteile

- Vorteile: Schnell umsetzbar, benötigt nur wenige Daten.

- Nachteile: Ignoriert Branchenrisiko, Ihre Liquidität und komplexere Risiken.

Anwendung für KMU

Diese Methode eignet sich für KMU mit begrenzten Ressourcen, die schnell eine erste Einschätzung benötigen. Sie ist jedoch nur ein Ausgangspunkt und sollte mit weiteren Analysen ergänzt werden.

2. Prozentuale Liquiditätsmethode

Beschreibung

Diese Methode berücksichtigt Ihre eigene finanzielle Stabilität. Sie legt fest, wie viel Kapital Sie maximal als offene Forderungen binden können, und verteilt dieses Budget auf Ihre Kunden.

Formel

Gesamtes Kreditlimit = Liquides Kapital × Sicherheitsfaktor

Kreditlimit pro Kunde = Gesamtes Kreditlimit × (Kundenumsatz / Gesamtumsatz)

- Liquides Kapital: Bargeld und kurzfristig verfügbare Mittel Ihres Unternehmens.

- Sicherheitsfaktor: Typischerweise 0,2 bis 0,3 (20-30 %), um Ihre Zahlungsfähigkeit zu schützen.

- Kundenumsatz / Gesamtumsatz: Anteil des neuen Kunden am Gesamtumsatz.

Beispiel

Ihr KMU verfügt über 100.000 Euro liquides Kapital. Sie setzen den Sicherheitsfaktor auf 0,25 (25 %). Ihr Gesamtumsatz beträgt 1.000.000 Euro jährlich, der neue Kunde soll 120.000 Euro beisteuern (12 %).

Gesamtes Kreditlimit = 100.000 € × 0,25 = 25.000 €

Kreditlimit pro Kunde = 25.000 € × (120.000 € / 1.000.000 €) = 3.000 €

Anpassung an Bonität

Sie können die Bonität einbeziehen, indem Sie das Limit mit einem Faktor multiplizieren (z. B. 1,5 für gute Bonität, 0,5 für schlechte).

Vorteile und Nachteile

- Vorteile: Schützt Ihre Liquidität, einfach nachvollziehbar.

- Nachteile: Berücksichtigt nicht die individuelle Risikosituation des Kunden.

Anwendung für KMU

Ideal für KMU mit mehreren Kunden, bei denen die eigene Liquidität im Vordergrund steht. Sie vermeiden, zu viel Kapital an einen einzelnen Kunden zu binden.

3. Scoring-Modelle

Beschreibung

Scoring-Modelle sind eine fortgeschrittene Methode, die mehrere Faktoren gewichtet kombiniert. Sie ähneln den Ansätzen, die Wirtschaftsauskunfteien wie Creditreform oder Creditsafe nutzen.

Formel

Kreditlimit = Basislimit × (w₁ × Bonität + w₂ × Branchenrisiko + w₃ × Zahlungsverhalten + w₄ × Umsatzanteil)

- Basislimit: Ein fester Startwert (z. B. 10.000 €).

- w₁ bis w₄: Gewichtungsfaktoren (z. B. 0,4 für Bonität, 0,3 für Branchenrisiko, 0,2 für Zahlungsverhalten, 0,1 für Umsatzanteil; Summe = 1).

- Bonität, Branchenrisiko etc.: Werte zwischen 0 und 1, basierend auf externen Daten oder Schätzungen.

Beispiel

- Basislimit: 10.000 €

- Bonität: 0,6 (mittleres Risiko, z. B. Index 250 bei Creditreform)

- Branchenrisiko: 0,4 ( volatile Branche wie Bauwirtschaft)

- Zahlungsverhalten: 0,8 (bisherige Pünktlichkeit)

- Umsatzanteil: 0,5 (50 % Ihres Umsatzes mit diesem Kunden)

- Gewichtung: w₁ = 0,4, w₂ = 0,3, w₃ = 0,2, w₄ = 0,1

Kreditlimit = 10.000 € × (0,4 × 0,6 + 0,3 × 0,4 + 0,2 × 0,8 + 0,1 × 0,5) = 10.000 € × (0,24 + 0,12 + 0,16 + 0,05) = 10.000 € × 0,57 = 5.700 €

Vorteile und Nachteile

- Vorteile: Berücksichtigt mehrere Dimensionen, anpassbar.

- Nachteile: Erfordert Daten und Erfahrung bei der Gewichtung.

Anwendung für KMU

Geeignet für KMU, die bereit sind, in Bonitätsauskünfte zu investieren und eine differenzierte Analyse wünschen. Die Gewichtung kann an Ihre Prioritäten angepasst werden.

4. Cashflow-basierte Methode

Beschreibung

Diese Methode analysiert die Zahlungsfähigkeit des Kunden anhand seines Cashflows. Sie ist datenintensiv, aber präzise.

Formel

Kreditlimit = Durchschnittlicher monatlicher Cashflow × Sicherheitsfaktor × Zahlungsfrist in Monaten

- Cashflow: Nettozufluss aus operativer Tätigkeit (aus Jahresabschluss oder Schätzung).

- Sicherheitsfaktor: Z. B. 0,5, um Überschuldung zu vermeiden.

Beispiel

Der Kunde hat einen monatlichen Cashflow von 20.000 € (laut Bilanz). Sicherheitsfaktor = 0,5, Zahlungsfrist = 2 Monate (60 Tage).

Kreditlimit = 20.000 € × 0,5 × 2 = 20.000 €

Vorteile und Nachteile

- Vorteile: Direkte Verbindung zur Zahlungsfähigkeit.

- Nachteile: Erfordert detaillierte Finanzdaten, die neue Kunden selten offenlegen.

Anwendung für KMU

Funktioniert bei Kunden mit verfügbaren Bilanzen (z. B. GmbHs). Für KMU mit limitierter Datenlage schwer umsetzbar.

5. Monte-Carlo-Simulation

Beschreibung

Die Monte-Carlo-Simulation ist eine statistische Methode, die verschiedene Szenarien simuliert, um das Risiko eines Zahlungsausfalls abzuschätzen. Sie ist komplex, aber ideal für größere KMU mit analytischen Kapazitäten.

Vorgehen

- Definieren Sie Eingabevariablen (z. B. Bonität, Umsatz, Zahlungsverzug) mit Wahrscheinlichkeitsverteilungen.

- Simulieren Sie 1.000+ Szenarien mit Zufallswerten.

- Berechnen Sie das Kreditlimit als Wert, bei dem das Ausfallrisiko unter einem Schwellenwert (z. B. 5 %) liegt.

Beispiel

- Bonität: Normalverteilung, Mittelwert 0,6, Standardabweichung 0,1

- Monatsumsatz: 8.000-12.000 €, gleichverteilt

- Zahlungsverzug: 0-30 Tage, exponentialverteilt

Simulation ergibt: Bei einem Kreditlimit von 15.000 € beträgt das Ausfallrisiko 4 %.

Vorteile und Nachteile

- Vorteile: Berücksichtigt Unsicherheiten, sehr präzise.

- Nachteile: Hoher Aufwand, erfordert Software (z. B. Excel, R).

Anwendung für KMU

Nur für KMU mit Zugang zu Statistik-Tools und Daten sinnvoll. Für Einsteiger weniger praktikabel.

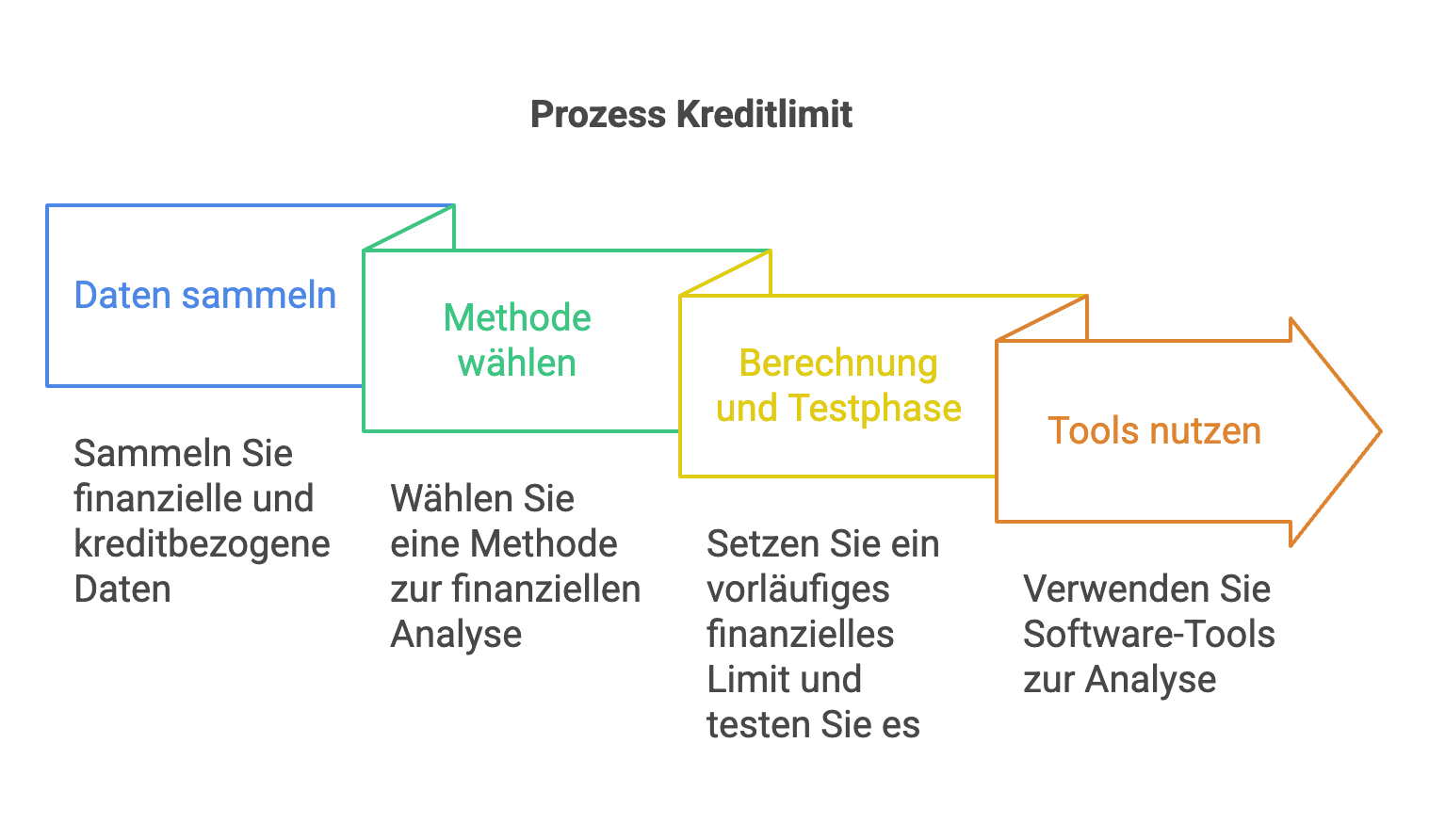

Praktische Umsetzung für KMU

Schritt 1: Daten sammeln

- Bonitätsauskunft (z. B. Creditreform): 20-50 €.

- Umsatzschätzung: Basierend auf Angeboten oder Kundengesprächen.

- Eigene Liquidität: Aus Ihrer Buchhaltung.

Schritt 2: Methode wählen

- Einfach starten? Faustformel.

- Liquidität schützen? Prozentuale Methode.

- Präzision gewünscht? Scoring oder Cashflow.

Schritt 3: Berechnung und Testphase

Setzen Sie ein vorläufiges Limit und überprüfen Sie nach 3-6 Monaten das Zahlungsverhalten.

Schritt 4: Tools nutzen

Excel reicht für Faustformeln und Scoring. Für Monte-Carlo-Simulationen eignen sich R oder Python.

Fazit: Mathematik als Entscheidungshilfe

Die Berechnung eines Kreditlimits für einen neuen Kunden muss kein Rätsel sein. Mit mathematischen Methoden – von der einfachen Faustformel bis zur Monte-Carlo-Simulation – können KMU fundierte Entscheidungen treffen. Jede Methode hat ihren Platz: Die Faustformel für schnelle Einschätzungen, Scoring-Modelle für differenzierte Analysen, Cashflow-Methoden für präzise Zahlungsfähigkeit. Wichtig ist, dass Sie Ihre eigene Liquidität im Blick behalten und das Limit regelmäßig anpassen. So schaffen Sie eine Balance zwischen Risiko und Chance – und legen den Grundstein für eine erfolgreiche Geschäftsbeziehung.

Häufig gestellte Fragen

Was ist ein Kreditlimit und warum ist es für KMU wichtig?

Ein Kreditlimit definiert den maximalen Betrag, den ein Kunde auf Rechnung kaufen darf. Für KMU ist es wichtig, um Zahlungsausfälle zu vermeiden, Liquidität zu sichern und Chancen zu nutzen, ohne finanzielle Risiken einzugehen.

Welche Methode eignet sich zur Berechnung eines Kreditlimits?

Die Faustformel nutzt Umsatz und Bonität, die prozentuale Methode Ihre Liquidität, Scoring-Modelle Faktoren wie Bonität, und Cashflow-Methoden Zahlungsfähigkeit. Wählen Sie je nach Bedarf und Daten.

Wie funktioniert die Faustformel für Kreditlimits?

Die Faustformel berechnet das Kreditlimit als Erwarteten Jahresumsatz mal Bonitätsfaktor (0–1). Beispiel: 120.000 € Umsatz × 0,5 (mittleres Risiko) = 60.000 €, angepasst an Zahlungsfristen.

Welche Rolle spielt die Bonität bei der Kreditlimit-Berechnung?

Bonität beeinflusst das Kreditlimit, z. B. in Scoring-Modellen oder Faustformeln, indem sie das Risiko widerspiegelt. Ein guter Bonitätsindex (z. B. unter 300 bei Creditreform) erhöht das Limit.

Wie kann ein KMU seine Liquidität bei Kreditlimits schützen?

Ein KMU nutzt die prozentuale Methode, um das Kreditlimit basierend auf liquide Mittel (z. B. 25 %) festzulegen, und passt es an Bonität und Cashflow an, um finanzielle Engpässe zu vermeiden.