Kreditversicherung vs. Bonitätsprüfung: Was ist die bessere Absicherung?

Veröffentlicht am: 21. Februar 2025 von Niklas Reuter

In der dynamischen Welt des Geschäftslebens steht jedes Unternehmen vor der Herausforderung, seine finanzielle Stabilität zu sichern. Besonders im Umgang mit Geschäftspartnern – sei es Kunden, Lieferanten oder Kooperationspartner – sind Zahlungsausfälle ein Risiko, das nicht unterschätzt werden sollte. Zwei bewährte Methoden zur Risikoabsicherung stehen hier im Fokus: die Kreditversicherung und die Bonitätsprüfung. Beide Ansätze verfolgen das Ziel, Unternehmen vor finanziellen Verlusten zu schützen, doch sie unterscheiden sich grundlegend in ihrer Herangehensweise, ihren Kosten und ihrem Nutzen. Für Unternehmer, insbesondere für kleine und mittelständische Unternehmen (KMU), stellt sich die Frage: Welche Methode bietet die bessere Absicherung? Dieser Artikel vergleicht Kreditversicherung und Bonitätsprüfung detailliert, beleuchtet ihre Vor- und Nachteile und hilft Ihnen, die optimale Strategie für Ihr Unternehmen zu finden.

Was ist eine Kreditversicherung?

Eine Kreditversicherung, auch Forderungsversicherung genannt, ist ein Finanzprodukt, das Unternehmen vor Zahlungsausfällen schützt. Sie wird von spezialisierten Versicherungsanbietern wie Euler Hermes, Atradius oder Coface angeboten. Der Grundgedanke ist einfach: Wenn ein Kunde seine Rechnung nicht bezahlt – etwa aufgrund von Insolvenz oder Zahlungsunwilligkeit – springt die Versicherung ein und erstattet einen Großteil des offenen Betrags, typischerweise zwischen 80 % und 90 %.

Wie funktioniert eine Kreditversicherung?

- Vertragsabschluss: Sie schließen eine Police mit einem Versicherer ab, die entweder alle Ihre Forderungen oder nur bestimmte Kunden abdeckt.

- Prämienzahlung: Sie zahlen eine regelmäßige Prämie, die sich nach Ihrem Umsatz, der Risikoeinschätzung Ihrer Kunden und dem Versicherungsumfang richtet.

- Bonitätsprüfung durch den Versicherer: Viele Anbieter prüfen die Bonität Ihrer Kunden und setzen Kreditlimits, bis zu denen die Forderungen versichert sind.

- Schadensfall: Bei Zahlungsausfall melden Sie den Vorfall, und die Versicherung übernimmt die Forderungsausgleichung sowie oft das Inkasso.

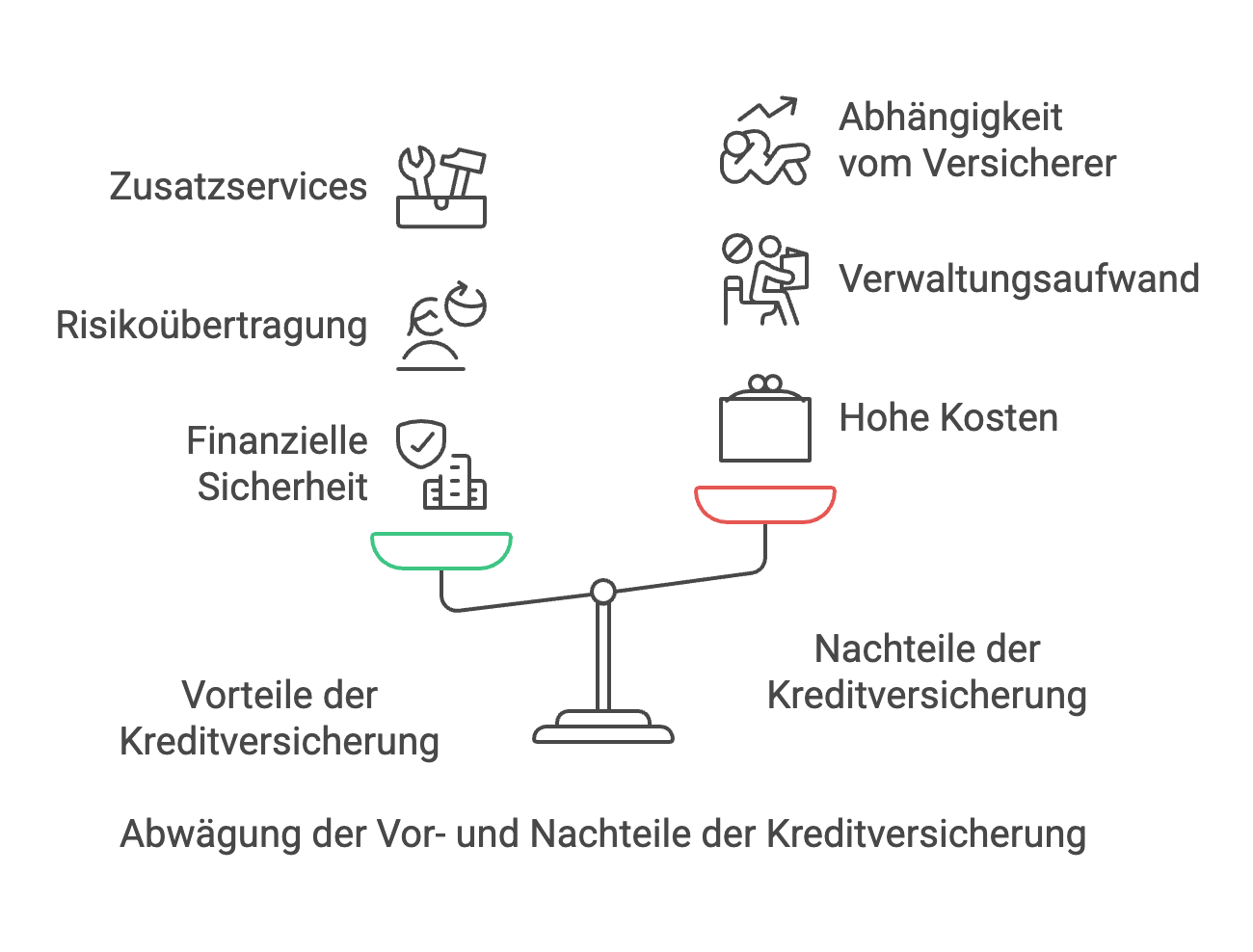

Vorteile der Kreditversicherung

- Finanzielle Sicherheit: Sie erhalten eine Entschädigung, selbst wenn ein Kunde ausfällt, was Ihre Liquidität schützt.

- Risikoübertragung: Das Risiko wird auf den Versicherer übertragen, wodurch Sie planbarer wirtschaften können.

- Zusatzservices: Viele Versicherer bieten Bonitätsprüfungen und Inkassodienstleistungen als Teil des Pakets an.

- Vertrauenssignal: Geschäftspartner und Banken sehen eine Kreditversicherung als Zeichen für professionelles Risikomanagement.

Nachteile der Kreditversicherung

- Kosten: Die Prämien können hoch sein, insbesondere bei riskanten Kunden oder Branchen.

- Begrenzte Deckung: Nicht alle Forderungen sind automatisch versichert – es gibt oft Ausschlüsse oder Limits.

- Abhängigkeit: Sie verlassen sich auf die Einschätzung des Versicherers, der bestimmte Kunden ablehnen kann.

- Verwaltungsaufwand: Schadensmeldungen und die Kommunikation mit dem Versicherer erfordern Zeit.

Was ist eine Bonitätsprüfung?

Eine Bonitätsprüfung ist der Prozess, die Kreditwürdigkeit eines Geschäftspartners zu bewerten, bevor eine Geschäftsbeziehung eingegangen oder erweitert wird. Sie wird typischerweise durch Wirtschaftsauskunfteien wie Creditreform, Creditsafe oder Crif durchgeführt, kann aber auch interne Analysen umfassen. Ziel ist es, die Zahlungsfähigkeit und -willigkeit eines Unternehmens zu beurteilen, um das Risiko von Zahlungsausfällen zu minimieren.

Wie funktioniert eine Bonitätsprüfung?

- Datensammlung: Informationen werden aus öffentlichen Quellen (Handelsregister, Bundesanzeiger), Zahlungserfahrungen und Finanzdaten erhoben.

- Bewertung: Ein Bonitätsindex oder Score (z. B. 100-600 bei Creditreform) wird erstellt, der die Risikoeinstufung widerspiegelt.

- Entscheidung: Basierend auf dem Ergebnis legen Sie Kreditlimits, Zahlungsziele oder Sicherheiten (z. B. Vorkasse) fest.

- Monitoring: Fortlaufende Überprüfungen zeigen Änderungen in der Bonität (z. B. Insolvenzanträge).

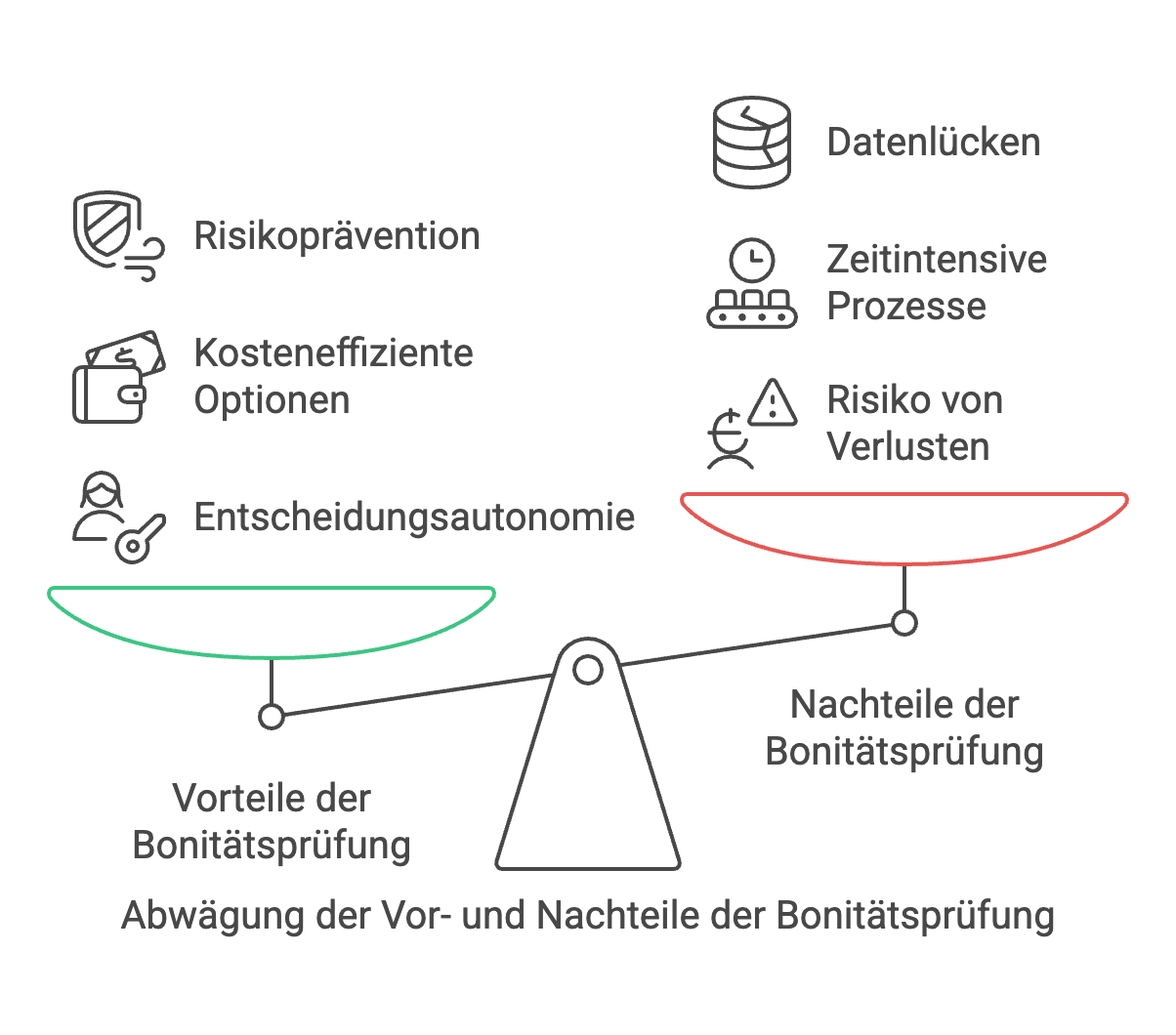

Vorteile der Bonitätsprüfung

- Kontrolle: Sie behalten die Entscheidungshoheit über Ihre Geschäftsbeziehungen.

- Kosteneffizienz: Einzelne Auskünfte kosten oft nur 20-50 €, während Abonnements langfristig günstig sind.

- Flexibilität: Sie können die Prüfung an Ihre Bedürfnisse anpassen und bei Bedarf ergänzen.

- Prävention: Risiken werden identifiziert, bevor Verluste entstehen.

Nachteile der Bonitätsprüfung

- Kein finanzieller Schutz: Im Falle eines Ausfalls tragen Sie die Verluste selbst.

- Zeitaufwand: Regelmäßige Prüfungen erfordern Ressourcen, besonders bei vielen Kunden.

- Datenlücken: Kleine oder neue Unternehmen haben oft unvollständige Daten.

- Keine Garantie: Ein guter Score schützt nicht vor plötzlichen Insolvenzen.

Der Vergleich: Kreditversicherung vs. Bonitätsprüfung

Um die Frage zu beantworten, welche Methode die bessere Absicherung bietet, vergleichen wir beide Ansätze in verschiedenen Dimensionen:

1. Risikoabsicherung

- Kreditversicherung: Bietet direkten finanziellen Schutz, indem sie Verluste im Schadensfall ausgleicht. Sie ist reaktiv – der Schaden muss erst eintreten, damit sie wirkt.

- Bonitätsprüfung: Ist proaktiv und zielt darauf ab, Risiken von vornherein zu vermeiden, indem Sie nur mit kreditwürdigen Partnern Geschäfte machen. Sie schützt jedoch nicht vor Verlusten, wenn die Prüfung versagt.

Fazit: Die Kreditversicherung gewinnt, wenn es um direkte Absicherung geht; die Bonitätsprüfung ist besser für präventive Kontrolle.

2. Kosten

- Kreditversicherung: Die Prämien hängen vom Umsatz und Risiko ab. Beispiel: Bei einem Jahresumsatz von 1 Mio. € und einer Prämie von 0,5 % zahlen Sie 5.000 € jährlich, unabhängig von der Schadenshäufigkeit.

- Bonitätsprüfung: Einzelberichte kosten 20-50 €, Abonnements (z. B. Creditsafe) beginnen bei 200-300 € jährlich. Bei 50 Kunden wären das maximal 2.500 € pro Jahr.

Fazit: Bonitätsprüfungen sind kostengünstiger, besonders für Unternehmen mit wenigen, stabilen Kunden. Die Kreditversicherung lohnt sich bei hohem Umsatz und vielen riskanten Partnern.

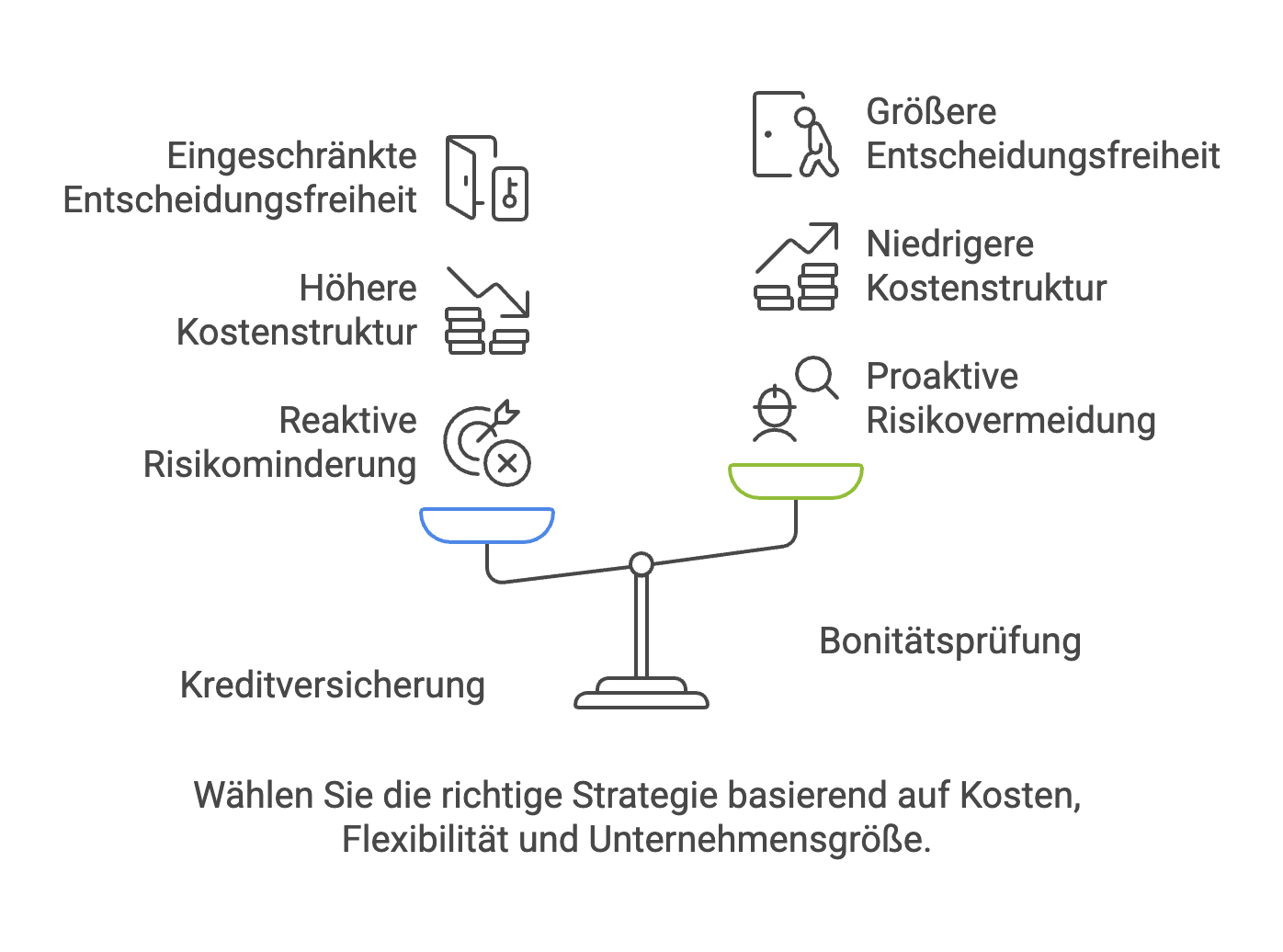

3. Flexibilität und Kontrolle

- Kreditversicherung: Sie übergeben die Risikobewertung teilweise an den Versicherer, der Kunden ablehnen oder Limits setzen kann. Das schränkt Ihre Entscheidungsfreiheit ein.

- Bonitätsprüfung: Sie behalten die volle Kontrolle und können selbst entscheiden, wie Sie mit den Ergebnissen umgehen (z. B. Vorkasse statt Absage).

Fazit: Die Bonitätsprüfung bietet mehr Flexibilität, während die Kreditversicherung standardisierte Sicherheit bringt.

4. Umfang der Absicherung

- Kreditversicherung: Deckt nur versicherte Forderungen und oft nicht den vollen Betrag (z. B. 90 %). Politische Risiken (z. B. Krieg) oder Streitigkeiten können ausgeschlossen sein.

- Bonitätsprüfung: Schützt nicht direkt, ermöglicht aber eine breitere Risikobewertung, da Sie auch subjektive Faktoren (z. B. Branchentrends) einbeziehen können.

Fazit: Die Kreditversicherung ist spezifisch, die Bonitätsprüfung ganzheitlicher, aber ohne Absicherung.

5. Zeitaufwand und Ressourcen

- Kreditversicherung: Nach Vertragsabschluss ist der Aufwand gering, abgesehen von Schadensmeldungen. Die Bonitätsprüfung wird oft vom Versicherer übernommen.

- Bonitätsprüfung: Erfordert aktive Recherche oder Abonnements sowie regelmäßiges Monitoring, was Zeit und Personal bindet.

Fazit: Die Kreditversicherung spart Zeit, die Bonitätsprüfung erfordert mehr Eigeninitiative.

6. Zielgruppe und Unternehmensgröße

- Kreditversicherung: Ideal für Unternehmen mit hohen Außenständen, internationalem Handel oder riskanten Branchen (z. B. Bau, Textil). Sie lohnt sich für größere KMU oder Konzerne.

- Bonitätsprüfung: Perfekt für kleine Unternehmen mit wenigen Kunden oder solche, die gezielt Risiken vermeiden wollen, ohne hohe Fixkosten.

Fazit: Die Wahl hängt von Ihrer Größe und Struktur ab – kleine Betriebe bevorzugen oft Bonitätsprüfungen, größere setzen auf Versicherungen.

Praktische Beispiele

Beispiel 1: Mittelständischer Großhändler

Ein Großhändler mit 2 Mio. € Jahresumsatz und 100 Kunden entscheidet sich für eine Kreditversicherung. Die Prämie beträgt 10.000 € jährlich. Ein Kunde mit 50.000 € offener Forderung meldet Insolvenz – die Versicherung erstattet 45.000 € (90 %). Ohne Versicherung hätte der Händler einen Totalverlust erlitten. Die Bonitätsprüfung hätte das Risiko erkennen können, aber keinen finanziellen Ausgleich geboten.

Beispiel 2: Kleines E-Commerce-Unternehmen

Ein Onlinehändler mit 200.000 € Umsatz und 10 Großkunden nutzt Bonitätsprüfungen (500 € jährlich). Ein neuer Kunde zeigt einen Bonitätsindex von 350 (hohes Risiko). Der Händler verlangt Vorkasse und vermeidet einen potenziellen Ausfall von 20.000 €. Eine Kreditversicherung wäre hier mit 1.000-2.000 € Prämie teurer gewesen.

Kombination: Das Beste aus beiden Welten?

Interessanterweise schließen sich Kreditversicherung und Bonitätsprüfung nicht aus – sie können sich ergänzen:

- Präventiv handeln: Nutzen Sie Bonitätsprüfungen, um riskante Kunden frühzeitig zu identifizieren und Zahlungsbedingungen anzupassen (z. B. kürzere Fristen).

- Absichern: Versichern Sie große Forderungen oder internationale Kunden, bei denen trotz guter Bonität unvorhersehbare Risiken bestehen.

- Kosten optimieren: Setzen Sie die Versicherung nur für Schlüsselkunden ein und prüfen Sie kleinere Partner selbst.

Beispiel: Ein Unternehmen kombiniert ein Creditsafe-Abonnement (300 €/Jahr) für regelmäßige Checks mit einer Versicherung bei Euler Hermes für 20 % seines Umsatzes (5.000 € Prämie). So werden kleine Risiken vermieden, und große sind abgesichert.

Kosten-Nutzen-Analyse

Kreditversicherung

- Kosten: 0,2-1 % des versicherten Umsatzes (z. B. 2.000-10.000 € bei 1 Mio. € Umsatz).

- Nutzen: Schutz bei Ausfall (z. B. 90 % von 50.000 € = 45.000 €), Planbarkeit, Zusatzservices.

- Break-even: Lohnend, wenn jährliche Ausfälle die Prämie übersteigen.

Bonitätsprüfung

- Kosten: 20-50 € pro Bericht oder 200-1.000 € für Abonnements.

- Nutzen: Vermeidung von Verlusten durch gezielte Partnerwahl, keine laufenden Kosten bei stabilen Kunden.

- Break-even: Effizient, wenn wenige Prüfungen genügen oder Ausfälle selten sind.

Fazit: Bei hohem Umsatz und vielen Kunden amortisiert sich die Kreditversicherung schneller; bei geringem Volumen ist die Bonitätsprüfung günstiger.

Branchenspezifische Überlegungen

- Bauindustrie: Hohe Insolvenzraten machen Kreditversicherungen attraktiv, da Ausfälle häufig und teuer sind.

- E-Commerce: Schnelle Bonitätsprüfungen passen zur Dynamik, Versicherungen lohnen sich bei internationalen Großkunden.

- Stabile Branchen (z. B. Pharma): Hier reicht oft eine Bonitätsprüfung, da Risiken geringer sind.

Rechtliche und praktische Aspekte

- DSGVO: Bonitätsprüfungen erfordern ein berechtigtes Interesse (z. B. Vertragsanbahnung) und Transparenz gegenüber Kunden.

- Versicherungsbedingungen: Lesen Sie das Kleingedruckte – Ausschlüsse (z. B. politische Risiken) können die Deckung einschränken.

- Integration: APIs von Auskunfteien oder Versicherern lassen sich in CRM-Systeme einbinden, was den Aufwand reduziert.

Langfristige Auswirkungen

- Kreditversicherung: Stärkt die Bilanz, da Forderungen gesichert sind, und kann die eigene Bonität bei Banken verbessern.

- Bonitätsprüfung: Fördert eine risikoaverse Geschäftskultur und kann langfristig die Partnerqualität steigern.

Fazit: Welche Methode ist besser?

Die Antwort hängt von Ihren individuellen Bedürfnissen ab:

- Wählen Sie die Kreditversicherung, wenn Sie hohe Außenstände haben, in einer riskanten Branche tätig sind oder internationale Geschäfte machen. Sie bietet direkten Schutz und Planbarkeit, ist aber kostenintensiver.

- Entscheiden Sie sich für die Bonitätsprüfung, wenn Sie kleine bis mittlere Umsätze haben, wenige Kunden betreuen oder maximale Kontrolle behalten möchten. Sie ist günstiger und präventiv, schützt aber nicht vor Verlusten.

- Kombinieren Sie beide, wenn Sie ein hybrides Modell suchen: Prüfen Sie selbst und versichern Sie Schlüsselrisiken.

Letztlich ist die „bessere Absicherung“ diejenige, die zu Ihrer Unternehmensgröße, Branche und Risikobereitschaft passt. Eine fundierte Entscheidung beginnt mit einer Analyse Ihrer Kundenstruktur und Finanzen.

Häufig gestellte Fragen

Was ist eine Kreditversicherung und wie funktioniert sie?

Eine Kreditversicherung schützt vor Zahlungsausfällen, indem ein Versicherer bis zu 90 % der offenen Forderungen erstattet, wenn Kunden ausfallen. Sie erfordert einen Vertrag, Prämien und Bonitätsprüfungen durch den Anbieter.

Was ist eine Bonitätsprüfung und wie wird sie durchgeführt?

Eine Bonitätsprüfung bewertet die Kreditwürdigkeit eines Partners durch Daten aus Registern, Zahlungsverhalten und Finanzanalysen, oft mit einem Index (z. B. Creditreform 100–600), um Risiken zu minimieren.

Welche Vorteile hat eine Kreditversicherung gegenüber einer Bonitätsprüfung?

Die Kreditversicherung bietet direkten finanziellen Schutz bei Ausfällen, während die Bonitätsprüfung präventiv Risiken vermeidet, aber keine Verluste deckt, was sie für hohe Außenstände sicherer macht.

Welche Nachteile hat eine Bonitätsprüfung im Vergleich zur Kreditversicherung?

Eine Bonitätsprüfung bietet keinen finanziellen Ausgleich bei Zahlungsausfällen, erfordert mehr Zeit und Ressourcen, und Datenlücken können Risiken übersehen, im Gegensatz zur schützenden Versicherung.

Für wen eignet sich die Bonitätsprüfung am besten?

Bonitätsprüfungen eignen sich für kleine Unternehmen mit wenigen Kunden, geringem Umsatz und geringem Risiko, die Kontrolle behalten und Verluste durch präventive Partnerwahl vermeiden wollen.