Strategisches Forderungsmanagement als Wettbewerbsfaktor

Veröffentlicht am: 09. Februar 2025 von Elena Schwarz

Das Forderungsmanagement ist ein wesentlicher Bestandteil der Unternehmensführung, dessen strategische Bedeutung oft verkannt wird. In vielen Unternehmen wird ein informelles, oft undokumentiertes Forderungsmanagement praktiziert. Dieser Artikel betont die strategische Relevanz eines bewusst gestalteten Forderungsmanagements und zeigt, wie es die Ertrags- und Liquiditätslage eines Unternehmens positiv beeinflussen kann.

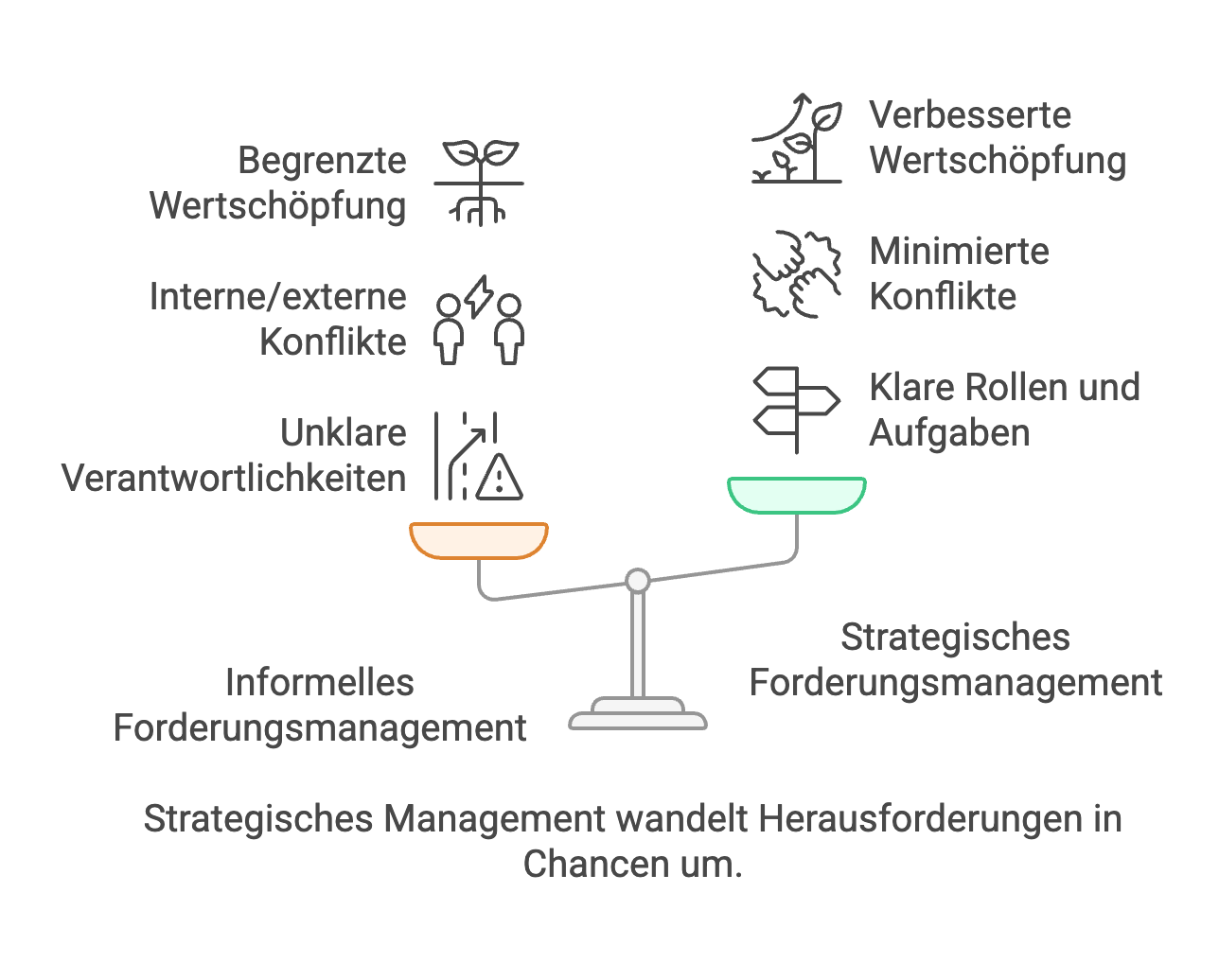

2. Die Ausgangssituation: Informelles Forderungsmanagement

In vielen Unternehmen ist das Forderungsmanagement durch eine fehlende explizite Dokumentation von Aufgaben und Verantwortlichkeiten gekennzeichnet. Es wird oft so praktiziert, wie es sich im Laufe der Zeit entwickelt hat oder wie es operativ am günstigsten erscheint. Diese fehlende Klarheit führt im Alltag zu verschiedenen Problemen. Es entsteht Unsicherheit darüber, wer in bestimmten Situationen handeln oder entscheiden soll, was zu internen und externen Konflikten führen kann. Die Ursache dafür liegt oft darin, dass das Forderungsmanagement nie Gegenstand grundlegender strategischer Überlegungen war. Es wird oft als notwendiges Übel betrachtet, das Kosten verursacht, aber wenig zur Wertschöpfung beiträgt.

3. Die strategische Bedeutung des Forderungsmanagements

Die betriebswirtschaftliche Bedeutung eines effektiven Forderungsmanagements sollte unbestritten sein. Dennoch wird seine Bedeutung oft unterschätzt oder zu einseitig betrachtet. Forderungsausfälle können erhebliche Auswirkungen auf die Rentabilität eines Unternehmens haben. Beispielsweise erfordern Ausfälle von 50.000 € bei einer Umsatzrendite von 4 % einen zusätzlichen Umsatz von 1.250.000 €, um diese zu kompensieren. Ebenso können bei durchschnittlichen Außenständen von 5.000.000 € und Sollzinsen von 11 % jährliche Finanzierungskosten von 550.000 € entstehen. Um die wirtschaftlichen Auswirkungen des Forderungsmanagements sowohl in Bezug auf offensichtliche als auch versteckte Effekte transparent zu machen, werden im Folgenden die Wirkungszusammenhänge detaillierter erläutert.

3.1 Auswirkung des Forderungsmanagements auf die Rentabilität

Die Auswirkung von Forderungsausfällen auf die Rentabilität ist erheblich. Um dies zu verdeutlichen, betrachten wir die Kalkulation, die üblicherweise einer Rechnung zugrunde liegt. Der Rechnungsbetrag wird in der Regel ermittelt, indem die Kosten, die ein Kundenauftrag im Unternehmen verursacht, addiert und mit einem (in der Regel geringen) prozentualen Gewinnaufschlag versehen werden. Dies bedeutet, dass jede Rechnung, die das Unternehmen stellt, im weit überwiegenden Maß eine Kostenerstattung und nur in sehr geringem Umfang einen Gewinnzuschlag darstellt. Bei einer Umsatzrendite von 4 % besteht jede Kundenrechnung zu 96 % aus der Erstattung von direkt oder indirekt entstandenen Kosten und lediglich zu 4 % aus "Gewinn". Wenn der Kunde eine Rechnung nicht begleicht, muss der Lieferant den gesamten Rechnungsbetrag (Kosten in Höhe von 96 % des Rechnungsbetrags sind entstanden und wurden vom Unternehmen in der Regel bereits bezahlt) aus dem geringen Gewinnanteil weiterer Aufträge erwirtschaften. Um die Rentabilität, die vor dem Forderungsausfall bestanden hat, wiederherzustellen, muss das Unternehmen 25 gleichartige Aufträge akquirieren, fertigen und abrechnen. Vereinfacht ausgedrückt bedeutet dies, dass ein schlechter Auftrag 25 gute Aufträge benötigt, um vollständig kompensiert zu werden. In der Regel sind Unternehmen nicht in der Lage, Forderungsausfälle adäquat zu kompensieren. Allein das Beispiel mit einer Umsatzrendite von 4 % verdeutlicht, dass die Marktbedingungen für das anbietende Unternehmen nicht günstig sind. In vielen Branchen finden sich stagnierende oder schrumpfende Märkte mit hoher Preissensibilität der Abnehmer. Diese Käufermärkte sind gekennzeichnet durch hohen Preisdruck, eine Vielzahl von Anbietern und geringe Margen. In solchen Märkten sind die Unternehmen selten in der Lage, Wettbewerbern über das geplante Maß hinaus Aufträge abzujagen. Daher schlägt sich jeder Forderungsverlust in der Regel in etwa gleicher Höhe im Ergebnis nieder. Analog zu dem gewählten Beispiel bedeuten 4 % Umsatzrendite, dass das Unternehmen bei einem Umsatz von 20.000.000 € ein Ergebnis von 800.000 € plant oder erzielt. Dieses Ergebnis reduziert sich auf nahezu "null", wenn ein Forderungsausfall in gleicher Höhe entsteht. Werden risikobehaftete Aufträge in Höhe von 800.000 € dagegen nicht ausgeführt, hat das lediglich eine negative Ergebniswirkung von 32.000 €, weil lediglich 4 % der Auftragssumme sich im Ergebnis niederschlagen. Scherzhaft könnte man sagen: "Forderungsausfälle sind die schnellste und wirksamste Methode, das Unternehmensergebnis zu reduzieren." Es ist daher offensichtlich, "dass ein Unternehmen auch von den schlechten Geschäften lebt, die es nicht tätigt".

3.2 Auswirkung des Forderungsmanagements auf die Liquidität

Die Frage der Unternehmensfinanzierung ist spätestens seit Basel II in aller Munde. Insbesondere im deutschen Mittelstand werden immer wieder die mangelnde Eigenkapitalausstattung und der hohe Anteil des Fremdkapitals bemängelt. Dabei muss allerdings berücksichtigt werden, dass sich die Eigenkapitalausstattung der kleinen und mittleren Unternehmen (KMU) in den letzten Jahren signifikant verbessert hat. Die kurzfristigen Forderungen sind in aller Regel fremdfinanziert. Aus dieser Fremdfinanzierung entstehen zunächst Fremdfinanzierungskosten (mit entsprechender Auswirkung auf die Rentabilität). Darüber hinaus schränkt der Finanzierungsbetrag, der für die Finanzierung des Forderungsbestands verwendet wird, jedoch auch die Liquidität und den Kreditrahmen für andere unternehmerische Aktivitäten ein. Dringend erforderliche Investitionen in das Sachanlagevermögen oder die Marktentwicklung können unter Umständen nicht getätigt werden, weil die Mittel stattdessen benötigt werden, um die Forderungen zu finanzieren. Wenn wir an dieser Stelle auf das Beispiel zurückkommen, in dem das Unternehmen einen Forderungsbestand von 5.000.000 € und eine Umsatzrendite von 4 % hatte, dann sind 96 % dieses Forderungsbestands "vorfinanziert". Wäre das betreffende Unternehmen in der Lage, den Forderungsbestand durch entsprechende Maßnahmen um 50 % zu reduzieren, würde das einen Mittelzustrom (einen Liquiditätseffekt) in Höhe von 2.500.000 € bedeuten, der für andere Aktivitäten eingesetzt werden könnte. Der vorhandene Kreditrahmen bei den Kreditinstituten würde um den entsprechenden Betrag entlastet. Neben dem Zustrom an flüssigen Mitteln hat der Abbau des Forderungsbestands zusätzlich auch eine Wirkung auf die Rentabilität. Einerseits reduzieren sich die Finanzierungskosten entsprechend der Bestandreduktion, und andererseits können diese Mittel unter anderem eingesetzt werden, um bestehende Verbindlichkeiten innerhalb der Skontofrist zu zahlen.

3.3 Rentabilität vs. Liquidität

Die bisherigen Ausführungen legen nahe, dass es aus wirtschaftlichen Überlegungen heraus immer sinnvoll ist, im Forderungsmanagement danach zu streben, die Forderungsbestände zu reduzieren und gleichzeitig einen schnellen Mittelzustrom zu realisieren. Genau betrachtet wird sogar unterstellt, dass beide Zielsetzungen beziehungsweise Effekte Hand in Hand gehen. Es gibt jedoch Situationen, in denen diese beiden Zielsetzungen in Konkurrenz treten und in denen es opportun und ratsam ist, sich für das eine und damit gleichzeitig gegen das andere zu entscheiden.

- Akute Liquiditätsprobleme: Wenn ein Unternehmen in Liquiditätsengpässe gerät und die Kreditlinien bei den Kreditinstituten ausgeschöpft sind, bietet das Forderungsmanagement die Möglichkeit, für einen schnellen Zustrom an liquiden Mitteln zu sorgen. In dieser Situation können Kunden zum Beispiel Forderungsvergleiche angeboten werden, die den Kunden einen Vorteil bieten. Dies schmälert jedoch den Ertrag des Unternehmens in Höhe des Forderungsverzichts.

- "Notleidende" Kunden: Wenn gesicherte Informationen vorliegen, dass einer oder mehrere Kunden in eine bedrohliche Schieflage geraten sind, kann es sinnvoll sein, diesen Kunden ebenfalls einen Forderungsvergleich anzubieten, um dadurch zumindest einen Teil der Forderungen realisieren zu können. Neben der positiven Liquiditätswirkung resultiert daraus auf jeden Fall zunächst auch eine negative Ertragswirkung. Der realisierte Forderungsausfall ist jedoch mit hoher Wahrscheinlichkeit geringer als im Falle der Kundeninsolvenz. Unter Umständen kann eine solche Maßnahme jedoch sogar dazu beitragen, die Insolvenz des Kunden zu vermeiden und sein "Überleben" zu sichern.

- Ausreichende Liquidität: Wenn ein Unternehmen eine solide und stabile Liquidität vorweisen kann, ist es unter Umständen für den Lieferanten wirtschaftlich sinnvoll, weder auf einen kurzfristigen (schnellen) Zahlungseingang noch auf eine Reduktion der Forderungsbestände Wert zu legen. Häufig ist festzustellen, dass die Liquiditätslage der Kunden sehr angespannt ist. In dieser Situation kann es signifikante Vorteile am Markt bringen, wenn der Lieferant längere Zahlungsziele und höhere Lieferantenkredite einräumen kann. Diese Unternehmen können dadurch Wettbewerbsvorteile generieren. Allerdings ist dieser Weg riskant und erfordert eine sorgfältige Bonitätsprüfung der Kunden.

Die genannten Beispiele verdeutlichen, dass es wirtschaftlich sinnvoll sein kann, temporär nicht die Realisierung beider Zielsetzungen (Ertrag und Liquidität) zu verfolgen. Welche Schwerpunkte verfolgt und welche Akzente im Forderungsmanagement gesetzt werden sollten, hängt stets von der wirtschaftlichen Situation des Lieferanten, der wirtschaftlichen Lage des Kunden, den jeweiligen Bedingungen der Märkte und der zeitlichen Perspektive (strategische oder operative) ab.

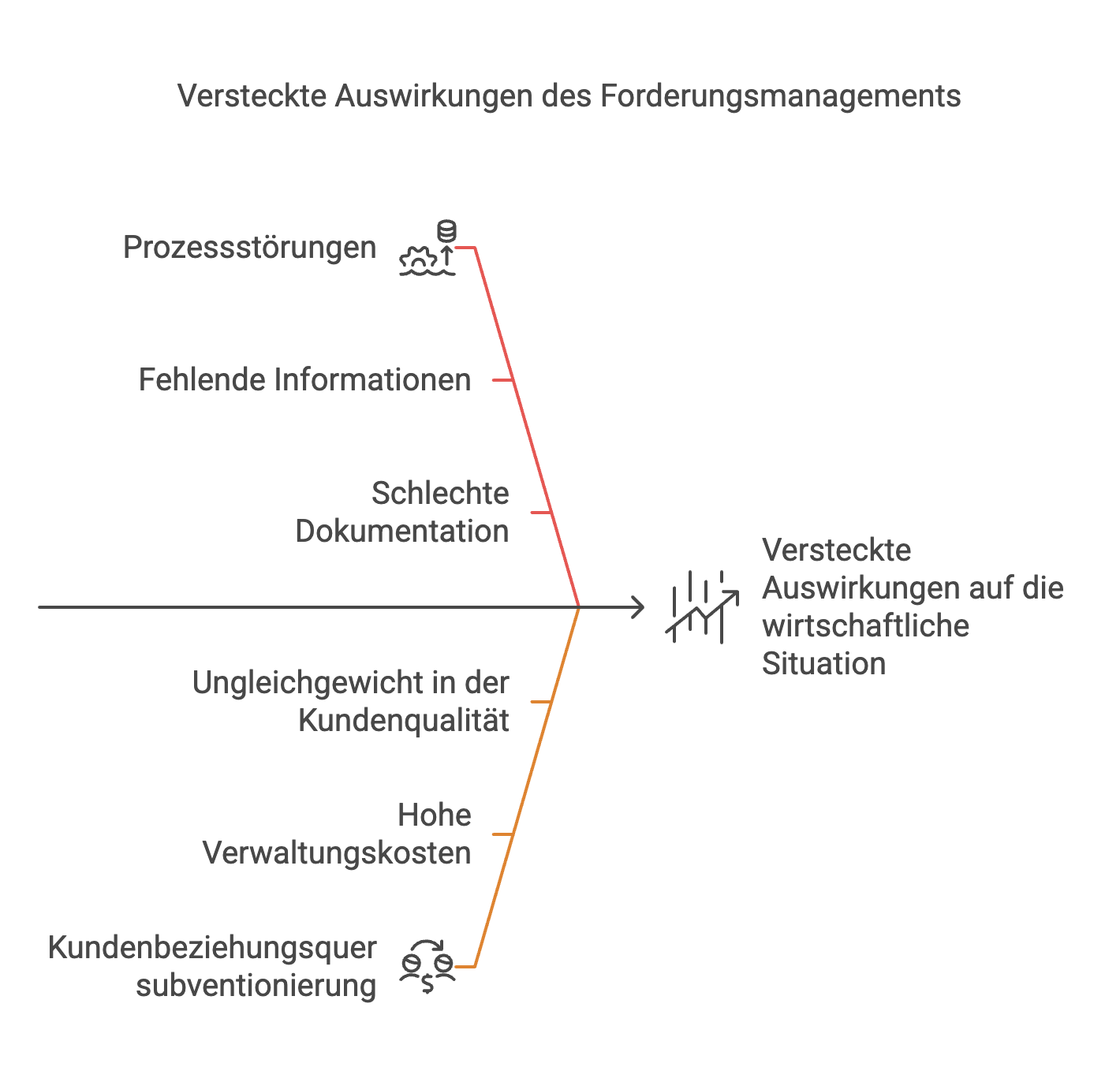

3.4 Versteckte Effekte des Forderungsmanagements

Neben den offensichtlichen Auswirkungen auf Ertrag und Liquidität hat das Forderungsmanagement auch "versteckte" Auswirkungen auf die wirtschaftliche Situation des Unternehmens, die nicht zwingend augenfällig sind und die nicht (oder nur mit sehr hohem Aufwand) monetär bewertet werden können.

- Prozessstörungen kosten Zeit und Geld: Prozessstörungen im Forderungsmanagement können in vielfältiger Form auftreten, z. B. fehlende Informationen für die Bonitätsprüfung, unbekannte Absprachen mit Kunden, mangelhafte Dokumentation von Reklamationen, nicht eingehaltene Liefersperren oder nicht beachtete Kreditlimite..

- Quersubventionierung von Kundenbeziehungen: Kunden mit schlechter Bonität und schlechtem Zahlungsverhalten verursachen ein Vielfaches an Arbeit für das Forderungsmanagement.

Fazit

Das Forderungsmanagement ist mehr als nur eine operative Aufgabe. Es ist ein strategisches Instrument, das die Ertrags- und Liquiditätslage eines Unternehmens maßgeblich beeinflussen kann. Eine bewusste Gestaltung des Forderungsmanagements, die sowohl die Ertrags- als auch die Liquiditätswirkung berücksichtigt und die individuellen Gegebenheiten des Unternehmens und seiner Kunden einbezieht, ist entscheidend für den langfristigen Erfolg. Unternehmen sollten daher das Forderungsmanagement nicht als notwendiges Übel betrachten, sondern als Chance zur Wertsteigerung.

Quelle: Rudolf H. Müller, Erfolgreiches Forderungsmanagement Strategie – Risikomanagement – Liquiditätsmanagement, 2018, Springer, 2 Auflage