Zahlungsziele optimieren: Der Einfluss auf Bonität und Liquidität

Veröffentlicht am: 21. Februar 2025 von Elena Schwarz

In der Geschäftswelt sind Zahlungsziele ein zentraler Bestandteil jeder Transaktion. Sie bestimmen, wann und wie schnell Geld von einem Geschäftspartner zum anderen fließt, und haben direkte Auswirkungen auf die finanzielle Gesundheit eines Unternehmens. Doch wie können Unternehmen ihre Zahlungsziele so gestalten, dass sie sowohl ihre eigene Liquidität sichern als auch ihre Bonität stärken? Diese Frage ist besonders für kleine und mittelständische Unternehmen (KMU) relevant, die oft mit begrenzten finanziellen Ressourcen arbeiten. In diesem Artikel beleuchten wir die Bedeutung von Zahlungszielen, analysieren ihren Einfluss auf Bonität und Liquidität und geben praktische Strategien, wie Sie diese optimieren können, um Ihr Unternehmen finanziell stabiler zu machen.

Was sind Zahlungsziele und warum sind sie wichtig?

Zahlungsziele legen fest, innerhalb welcher Frist eine Rechnung beglichen werden muss – üblich sind 14, 30 oder 60 Tage. Sie sind ein Ausdruck von Vertrauen zwischen Geschäftspartnern: Der Lieferant gewährt dem Kunden einen kurzfristigen Kredit, in der Hoffnung, dass die Zahlung pünktlich erfolgt. Für Unternehmen sind Zahlungsziele jedoch mehr als eine Formalität – sie beeinflussen direkt den Cashflow, die Beziehungen zu Lieferanten und Kunden sowie die Wahrnehmung der eigenen Kreditwürdigkeit.

Eine schlechte Verwaltung von Zahlungszielen kann zu finanziellen Engpässen führen. Wenn Kunden zu lange Zahlungsfristen erhalten, fehlt Ihnen das Kapital, um eigene Verpflichtungen zu erfüllen. Umgekehrt können zu kurze Fristen Kunden abschrecken und Geschäftschancen kosten. Die Kunst liegt darin, Zahlungsziele so zu optimieren, dass sie Ihre Liquidität stärken, ohne Ihre Bonität oder Geschäftsbeziehungen zu gefährden.

Der Zusammenhang zwischen Zahlungszielen, Bonität und Liquidität

Zahlungsziele und Bonität

Die Bonität eines Unternehmens beschreibt seine Fähigkeit und Bereitschaft, finanzielle Verpflichtungen fristgerecht zu erfüllen. Wirtschaftsauskunfteien wie Creditreform oder Creditsafe bewerten diese anhand verschiedener Faktoren, darunter das Zahlungsverhalten. Wenn Sie Ihren Lieferanten regelmäßig innerhalb der vereinbarten Fristen zahlen, wird dies positiv in Ihre Bonitätsbewertung einfließen. Verzögerungen oder gar Zahlungsausfälle hingegen verschlechtern Ihren Bonitätsindex erheblich.

Ein Beispiel: Creditreform stuft Unternehmen mit einem Bonitätsindex zwischen 100 (ausgezeichnet) und 600 (zahlungsunfähig) ein. Pünktliche Zahlungen können Ihren Score auf unter 200 halten, während verspätete Zahlungen ihn schnell über 300 treiben – ein Warnsignal für Geschäftspartner.

Zahlungsziele wirken sich auch indirekt auf die Bonität aus. Wenn Sie Ihren Kunden großzügige Fristen gewähren (z. B. 60 Tage), aber selbst nur 30 Tage Zeit haben, um Lieferanten zu bezahlen, kann dies Ihre Zahlungsfähigkeit belasten. Eine schlechte Bonität wiederum erschwert den Zugang zu Krediten oder günstigen Lieferantenkonditionen.

Zahlungsziele und Liquidität

Liquidität beschreibt die Verfügbarkeit von flüssigen Mitteln, um laufende Kosten – wie Gehälter, Mieten oder Lieferantenrechnungen – zu decken. Zahlungsziele beeinflussen den Cashflow direkt: Je länger Ihre Kunden brauchen, um zu zahlen, desto länger ist Ihr Kapital gebunden. Dies erhöht das Risiko von Liquiditätsengpässen, besonders in Zeiten hoher Ausgaben oder unerwarteter Krisen.

Beispiel: Sie liefern Waren im Wert von 50.000 € mit einem Zahlungsziel von 60 Tagen. In dieser Zeit müssen Sie jedoch Löhne (20.000 €) und Lieferanten (30.000 €) innerhalb von 30 Tagen bezahlen. Ohne ausreichende Reserven geraten Sie in eine Liquiditätskrise, selbst wenn Ihr Geschäft profitabel ist.

Kurze Zahlungsziele für Kunden können diesen Effekt abmildern, indem sie den Geldfluss beschleunigen. Doch hier liegt die Herausforderung: Kunden erwarten oft Flexibilität, und zu strikte Bedingungen könnten sie zu Wettbewerbern treiben.

Wie Zahlungsziele die Geschäftsbeziehungen beeinflussen

Zahlungsziele sind auch ein Verhandlungsinstrument. Großzügige Fristen (z. B. 60 Tage) können Kunden anlocken und die Beziehung stärken, besonders wenn diese selbst unter Cashflow-Druck stehen. Lieferanten hingegen bevorzugen kurze Fristen, um ihre eigene Liquidität zu sichern. Ein Ungleichgewicht – etwa lange Fristen für Kunden und kurze für Lieferanten – kann Ihre Finanzen belasten.

Eine optimierte Strategie berücksichtigt die Bedürfnisse aller Beteiligten. Sie könnten beispielsweise längere Zahlungsziele mit einem Skonto-Angebot kombinieren („2 % Skonto bei Zahlung innerhalb von 10 Tagen“), um Anreize für schnelle Zahlungen zu schaffen, ohne Kunden zu vergraulen.

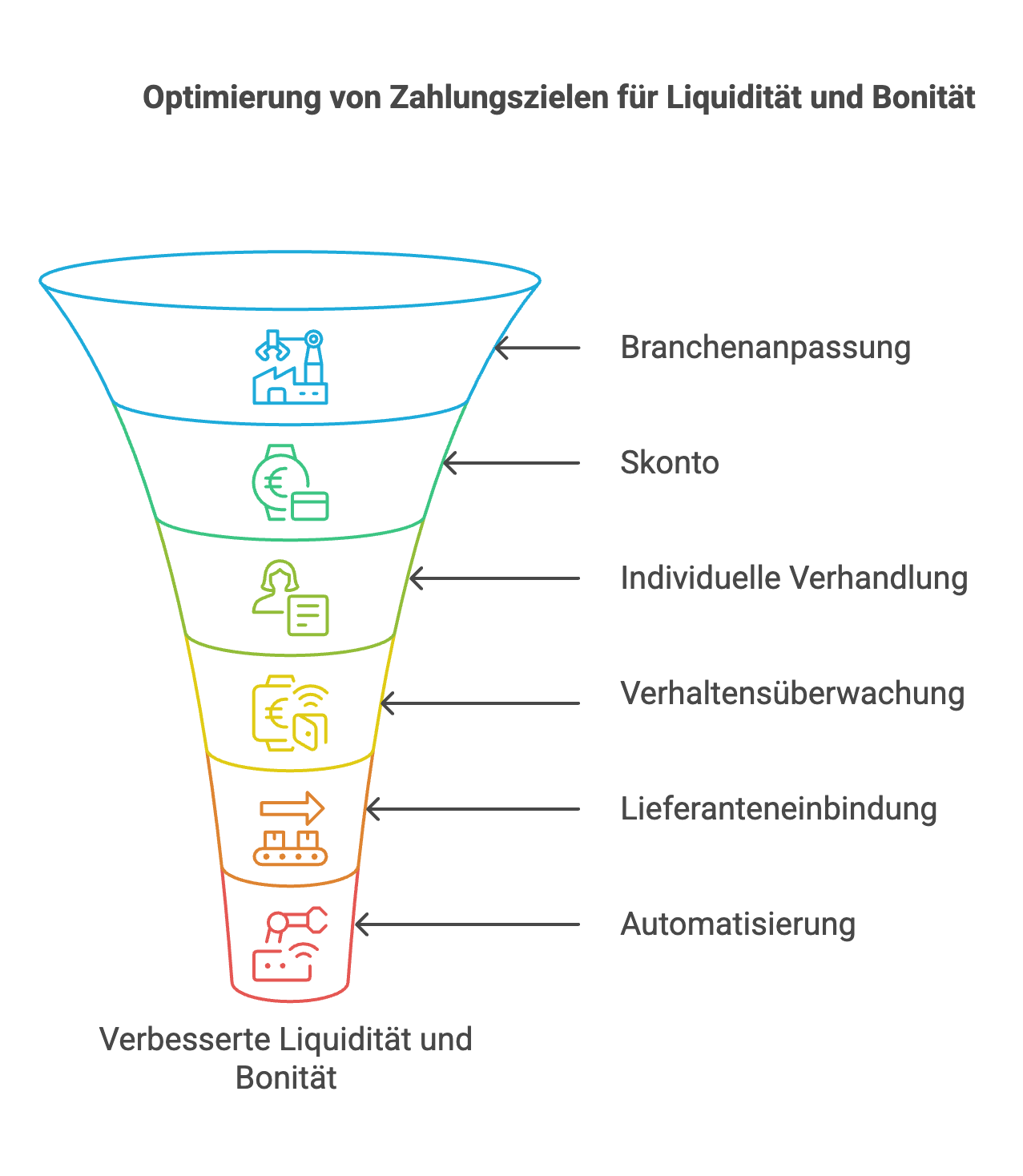

Strategien zur Optimierung von Zahlungszielen... Wie können Unternehmen Zahlungsziele so gestalten, dass Bonität und Liquidität profitieren? Hier sind praxiserprobte Ansätze:

1. Zahlungsziele an die Branche anpassen

Verschiedene Branchen haben unterschiedliche Standards. In der Baubranche sind 60-Tage-Fristen üblich, während im Einzelhandel oft 14 Tage erwartet werden. Prüfen Sie die Gepflogenheiten Ihrer Branche und stimmen Sie Ihre Zahlungsziele darauf ab. Eine Abweichung von der Norm kann Ihre Bonität beeinträchtigen, da Geschäftspartner Ihre Zahlungsfähigkeit infrage stellen könnten.

2. Skonto-Angebote einführen

Skonto ist ein Rabatt, den Sie Kunden gewähren, wenn sie frühzeitig zahlen. Beispiel:

- Normales Zahlungsziel: 30 Tage.

- Skonto: 2 % Rabatt bei Zahlung innerhalb von 10 Tagen.

Dies beschleunigt Ihren Cashflow und verbessert die Liquidität, ohne Kunden zu verärgern. Gleichzeitig zeigt pünktliches Zahlen Ihrer eigenen Rechnungen (unter Nutzung dieser eingehenden Zahlungen) Ihre Zuverlässigkeit – ein Plus für die Bonität.

3. Zahlungsziele individuell verhandeln

Nicht jeder Kunde braucht die gleichen Konditionen. Prüfen Sie die Bonität Ihrer Geschäftspartner (z. B. mit Creditsafe oder Creditreform) und passen Sie die Fristen an:

- Gute Bonität: 60 Tage, um die Beziehung zu fördern.

- Mittlere Bonität: 30 Tage, um das Risiko zu begrenzen.

- Schlechte Bonität: 14 Tage oder Vorkasse.

Diese Flexibilität schützt Ihre Liquidität und zeigt Geschäftspartnern, dass Sie Risiken ernst nehmen – ein Signal für eine solide Bonität.

4. Zahlungsverhalten überwachen

Nutzen Sie Monitoring-Tools, um zu sehen, wie pünktlich Ihre Kunden zahlen. Wenn ein Kunde regelmäßig Fristen überschreitet, verkürzen Sie die Zahlungsziele oder verlangen Sicherheiten (z. B. Bürgschaften). Dies stabilisiert Ihren Cashflow und verhindert, dass Ihre eigene Bonität durch verspätete Lieferantenzahlungen leidet.

5. Eigene Lieferanten einbeziehen

Verhandeln Sie mit Ihren Lieferanten längere Zahlungsfristen, um die Lücke zwischen eingehenden und ausgehenden Zahlungen zu schließen. Beispiel: Wenn Ihre Kunden 30 Tage Zeit haben, bitten Sie Lieferanten um 45 Tage. Dies gibt Ihnen finanziellen Spielraum und unterstützt die Liquidität.

6. Teilzahlungen oder Anzahlungen einführen

Bei großen Aufträgen können Sie Teilzahlungen (z. B. 50 % bei Bestellung, 50 % nach Lieferung) oder Anzahlungen vereinbaren. Dies reduziert das Risiko langer offener Forderungen und verbessert Ihren Cashflow sofort.

7. Automatisierung nutzen

Digitale Tools wie Buchhaltungssoftware (z. B. Sevdesk, DATEV) können Zahlungsfristen automatisch überwachen und Mahnungen versenden. Dies spart Zeit und sorgt dafür, dass Ihr Geld schneller fließt – ein Vorteil für Liquidität und Bonität.

Praktische Beispiele aus der Unternehmenspraxis

Beispiel 1: Mittelständischer Maschinenbau

Ein Maschinenbauer gewährt seinen Kunden 60 Tage Zahlungsziel, hat selbst aber nur 30 Tage bei Lieferanten. Nach einem Liquiditätsengpass führt er ein Skonto von 3 % bei Zahlung innerhalb von 10 Tagen ein. Ergebnis: 70 % der Kunden zahlen frühzeitig, der Cashflow verbessert sich, und die Bonität steigt durch pünktliche Lieferantenzahlungen.

Beispiel 2: Onlinehändler

Ein E-Commerce-Unternehmen prüft die Bonität eines neuen Großkunden und stellt einen fragilen Finanzstatus fest (Bonitätsindex 350). Statt 30 Tagen bietet es 14 Tage mit 1 % Skonto an. Der Kunde zahlt pünktlich, die Liquidität bleibt stabil, und das Risiko eines Ausfalls sinkt.

Risiken bei suboptimalen Zahlungszielen

Ohne Optimierung können Zahlungsziele zu Problemen führen:

- Zu lange Fristen: Kunden zahlen spät, Ihr Kapital ist gebunden, und Lieferanten drängen auf Zahlung – Ihre Bonität leidet.

- Zu kurze Fristen: Kunden wechseln zu flexibleren Wettbewerbern, Ihr Umsatz sinkt, und die Liquidität wird indirekt geschwächt.

- Inkonsistenz: Unterschiedliche Fristen ohne Strategie verwirren Partner und signalisieren mangelnde Planung.

Wie Zahlungsziele Ihre Bonität langfristig stärken... Eine kluge Zahlungsstrategie hat langfristige Vorteile für Ihre Bonität:

- Positive Zahlungshistorie: Pünktliche Zahlungen an Lieferanten verbessern Ihren Score bei Auskunfteien.

- Stabile Finanzlage: Ein gesunder Cashflow zeigt Geschäftspartnern und Banken, dass Sie kreditwürdig sind.

- Vertrauen: Zuverlässigkeit im Umgang mit Zahlungen stärkt Ihre Reputation.

Beispiel: Ein Unternehmen, das durch optimierte Zahlungsziele seinen Bonitätsindex von 280 auf 180 senkt, erhält bessere Kreditkonditionen von der Bank – ein direkter finanzieller Vorteil.

Tipps für die Umsetzung

- Bonitätsprüfung durchführen: Nutzen Sie Auskunfteien, um die Zahlungsfähigkeit Ihrer Kunden zu bewerten, bevor Sie Fristen setzen.

- Kommunikation: Erklären Sie Ihren Kunden, warum Sie bestimmte Zahlungsziele wählen, z. B. durch Skonto als Anreiz.

- Flexibilität bewahren: Passen Sie Fristen bei Bedarf an, z. B. in Krisenzeiten, um Kunden zu halten.

- Regelmäßige Analyse: Überprüfen Sie monatlich Ihren Cashflow und die Pünktlichkeit Ihrer Partner.

- Schulung: Sensibilisieren Sie Ihr Team für die Bedeutung eines ausgewogenen Zahlungsmanagements.

Fazit: Zahlungsziele als strategischer Hebel

Die Optimierung von Zahlungszielen ist ein kraftvolles Mittel, um die finanzielle Stabilität Ihres Unternehmens zu sichern. Sie beeinflussen direkt Ihre Liquidität, indem sie den Cashflow steuern, und indirekt Ihre Bonität, indem sie Ihre Zuverlässigkeit unter Beweis stellen. Mit einer Kombination aus branchengerechten Fristen, Skonto-Angeboten, individueller Anpassung und moderner Technologie können Sie Risiken minimieren und Chancen maximieren. Für KMU ist dies besonders wichtig, da sie oft weniger Puffer haben als Großunternehmen.

Häufig gestellte Fragen

Was sind Zahlungsziele und warum sind sie wichtig?

Zahlungsziele legen Fristen für Rechnungsbezahlung fest, z. B. 14, 30 oder 60 Tage. Sie sichern Liquidität, stärken Bonität und beeinflussen Cashflow und Geschäftsbeziehungen von Unternehmen.

Wie beeinflussen Zahlungsziele die Bonität?

Pünktliche Zahlungen an Lieferanten verbessern die Bonität, während Verzögerungen den Bonitätsindex verschlechtern, z. B. bei Creditreform von 100 (gut) auf über 300 (riskant), was Kredite erschwert.

Wie optimieren Unternehmen ihre Zahlungsziele?

Unternehmen passen Zahlungsziele an die Branche an, bieten Skonto für frühe Zahlungen, verhandeln individuell, überwachen Verhalten und nutzen Teilzahlungen, um Liquidität und Bonität zu sichern.

Welchen Einfluss haben Zahlungsziele auf die Liquidität?

Lange Fristen für Kunden binden Kapital, was Liquiditätsengpässe verursacht. Kurze Fristen oder Skonto beschleunigen Cashflow, stabilisieren Finanzen und reduzieren Risiken bei Ausgaben.

Welche Risiken entstehen durch suboptimal gestaltete Zahlungsziele?

Zu lange Fristen führen zu Liquiditätsproblemen, zu kurze Fristen vertreiben Kunden, und Inkonsistenz schwächt Bonität und Geschäftsbeziehungen, was Vertrauen und Umsatz gefährdet.